Végzik a piszkos munkát az igazi tőzsdecápák

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

A Sotheby’s a világ két legnagyobb aukciósháza közül az egyik, a francia-brit Chrisitie’s mellett. A Sotheby’s döntő többségben műalkotásokat értékesít aukciós rendszerben, amiért közvetítői díjat kap, de kisebb részben kereskedőként is tevékenykedik, valamint finanszírozást is nyújt gyűjtőknek, vagy más kereskedőknek.

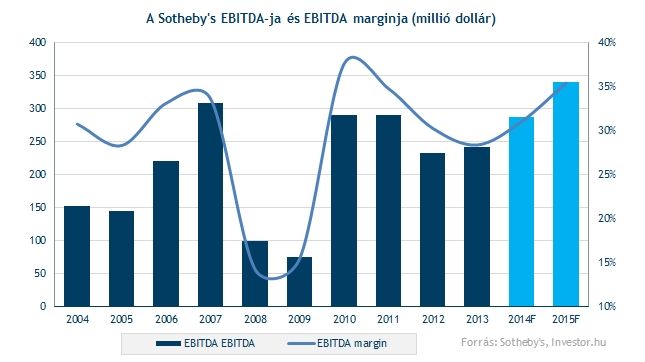

A cég aukción értékesített vagyontárgyainak összértéke már csaknem elérte a válság előtt látott rekordértéket, hasonlóan az árbevételhez. Ami azt mutatja, hogy a műtárgyak piaca, bár hosszú idő kellett hozzá, magához tért a 2008-as gazdasági összeomlás után.

Ellenben eredmény sorokon nem produkált hasonló számokat a cég 2013-ban, bőven elmaradt a 2007-ben látott eredményszintektől. Ennek egyik oka volt, hogy a növekvő versenyben csökkentek a profit marzsok. Pozitívum viszont, hogy a piaci várakozások szerint a tavalyi éves eredményével már a válság előtti rekordév, és a 2010-11 környékén látott szinteket tudja majd hozni a társaság. Sőt, idén már meg is haladhatja azokat a magasságokat.

Tőzsdecápák akcióban

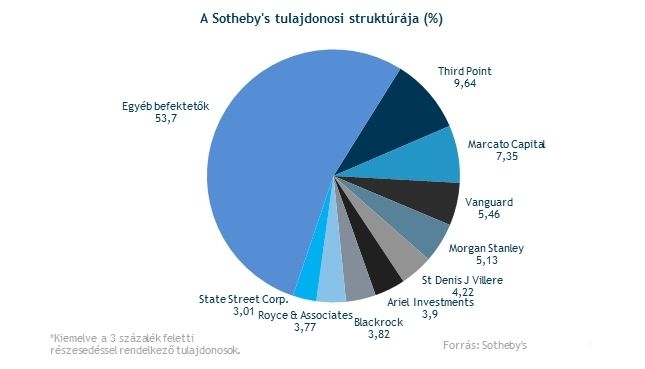

A gyenge eredménytermelés miatt emelték fel hangukat a társaság aktivista befektetői, főleg a Daniel Loeb vezette Third Point hedge fund. Az alap még 2013 tavaszán kezdte el vásárolni a Sotheby’s részvényeit, és a legutóbbi adatok szerint közel 10 százalékos pakkot halmozott fel. Egy másik hedge fund, a Marcato Capital pedig 2013 szeptemberétől tulajdonos a cégben, 7,35 százalékkal. Amióta bevásároltak, egyelőre nem nagyon emelkedett az árfolyam, egyre sürgetőbb lehet tehát, hogy változásokat érjenek el a cégnél.

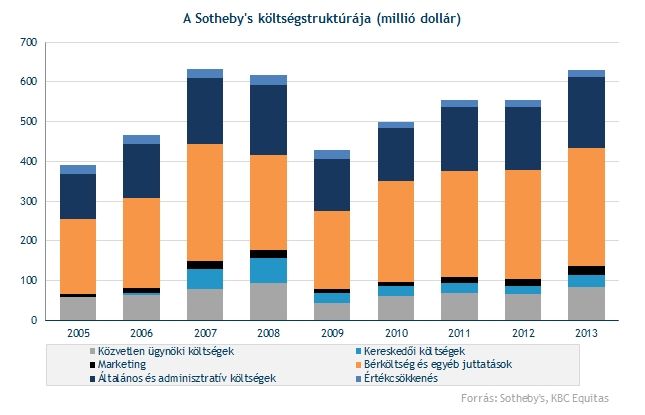

Loebék már régóta szorgalmazzák, hogy a cég tegyen lépéseket a kiugró, és nem a működést szolgáló költségek csökkentésére. A menedzsment el is fogadott egy 22 millió dolláros megtakarítási tervet 2014-re még a tavalyi év elején, ami viszont a teljes költségeknek kevesebb, mint 4 százaléka.

Aktivista befektető

A legutóbbi negyedéves jelentés utáni prezentációban viszont már azt olvashatjuk, hogy öt millióval nagyobb megtakarítást várnak a 2014-es évre. Ez még mindig nem túl sok, de ha az aktivista nyomásnak engedve a közeljövőben is folytatódik a költségkontroll, akkor még nagyobbat javulhat majd a profittermelő képesség.

Lenne még egyébként honnan vágni, a bérek- és egyéb juttatások ugyanis a teljes kiadások közel felét tették ki az elmúlt években, ami a Third Point szerint is túlságosan magas. Emellett még a szervezeti struktúra átalakításával is komolyabb összegeket lehetne spórolni.

A nagytulajdonosok befolyása pedig egyre nő, tavaly májustól a cég 14 fős igazgatóságában 3 helyet is Loeb és csapata foglal el, ami vezethet még további, költségcsökkentő lépések elindításához. Az egyik maga Loeb, de beült az igazgatóságba Harry Wilson is, aki például a General Motors reorganizációjában is részt vett, és Olivier Reza, a Myro Capital tanácsadó cég alapítója és ékszerpiaci szakértő is. Ráadásul november végén távozott a vezérigazgató, William Ruprecht, akivel Loebnek komoly nézeteltérése volt.

A vezér távozásának hírére akkor nagyot ugrott az árfolyam, mivel a piac úgy értékelte, hogy győztek az aktivisták. Ruprecht talán már a változatlanság jelképe volt a cégnél, hiszen 2000 óta ült a vezérigazgatói székben, és távozásával megnőtt az esélye, hogy komoly változások jöjjenek a Sotheby’s-nél. Az azóta eltelt időszakban még nem hallhattunk ilyenről, ráadásul még új embert sem neveztek ki Ruprecht helyére, ami tükröződik is az árfolyamban, hiszen a 40 dollár körüli tartományból érdemben nem tudott elmozdulni a részvény. Mivel a cég gyorsjelentése közeleg (február 27-én várható), növekszik az esélye annak, hogy érkezik majd fontos bejelentés.

A Yahoo!-nál bejött

Kísértetiesen hasonló szituációt láthattunk a Yahoo! esetében, amikor a Third Point 2011-ben 3 tagot delegált a technológiai cég vezetőségébe, és indított el egy fordulatot a cég történetében. Ott sem azonnal indult meg az árfolyam emelkedése, de 1-1,5 év elteltével szép ralit mutatott be a részvény. Persze ebből még nem következik, hogy a Sotheby’s esetében is hasonló lesz a helyzet, de arra jó példa, hogy a Third Point képes komoly változásokat keresztülvinni egy nagy cégnél is.

Egyébként 2014 májusában a Sotheby’s és a Third Point megállapodott egymással, aminek eredményeként a hedge fund megszüntette a társaság ellen indított perét, míg a Sotheby’s enyhített „méregpiruláján”, amit még 2013 októberében vezetett be. Ennek lényege az volt, hogy egyik tulajdonos se tudjon 10 százalék feletti részesedést szerezni a cégben. A Third Point 9,6 százalékos pakkal rendelkezik jelenleg, de az új megállapodás szerint akár 15 százalékig is növelheti részesedését.

Az aktivisták részleges „győzelme” után a tőzsdéről történő kivezetés lehetőségét sem lehet teljesen kizárni. 2013 során többször lehetett olyan hangokat hallani a Third Point felől, hogy komolyan fontolgatják, a Sotheby’s kivezetését a tőzsdéről. Ennek bekövetkezése, vagy akár csak egy pletyka jó eséllyel komoly árfolyam emelkedést is hozhatna magával.

A kivezetésben lenne is ráció, hiszen a Sotheby’s legnagyobb vetélytársa, a Christie’s nem tőzsdei cég, így pedig nem szükséges nyilvánosságra hoznia bizonyos adatokat, vagyis előnyben van az ügyfelekért folytatott versenyben. Ugyanis előfordulhatnak olyan esetek, amikor egy ügylet a piacszerzés szempontjából fontos, de nyereségessége alacsonyabb, viszont a Sotheby’s nem mehet egy bizonyos határon túl, mert az jelentősen csökkentené eredményhányadait. A zsugorodó eredményességet pedig a tőzsdén árfolyamesés szokta követni.

Tovább kell fejleszteni

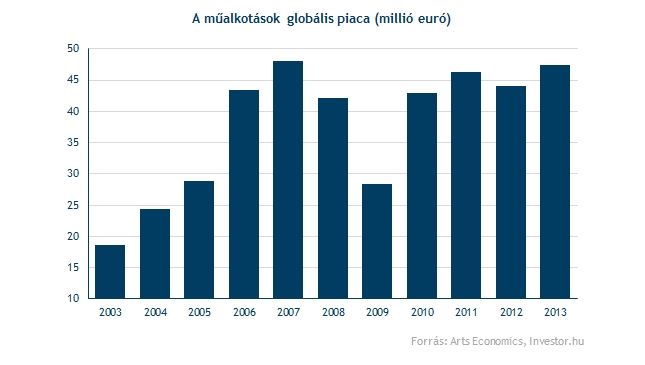

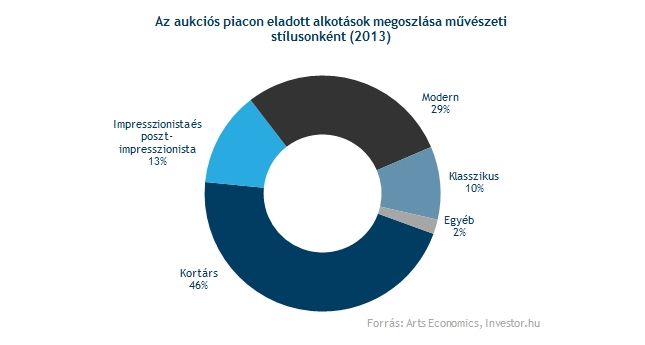

Nem csak költségoldalon kell viszont javulnia a cégnek, a Third Point szerint a Sotheby’s teret vesztett többek között a kortárs művészet területén, annak ellenére, hogy az ilyen művészeti alkotások árai emelkedtek, és az ezek iránti érdeklődés is növekedett az elmúlt időszakban. 2013-ban például közel felét tették ki a kortárs alkotások a teljes piacnak.

Emellett különösen fontos például az online értékesítések erősítése, aminek kezdeti lépései már 2013-ban elkezdődtek, például a cég online licitálási felületét is megújították. Vagy tavaly nyáron az eBay-el karöltve lehetővé tették, hogy élőben lehessen követni Sotheby’s aukciókat, online licitálva az értéktárgyakra. Ezek következtében 45 százalékkal ugrott meg a neten keresztüli licitálás a cégnél, persze még bőven van tér a fejlődés előtt.

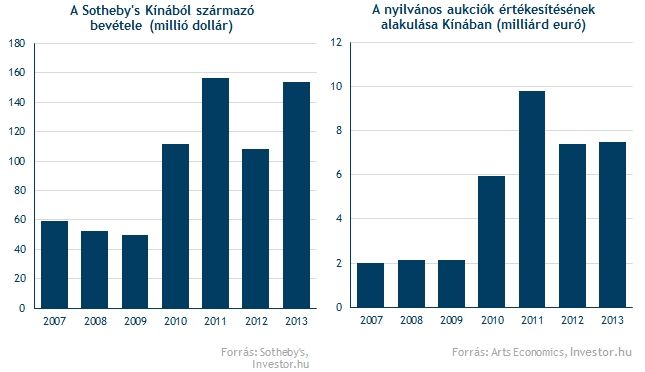

Az elmúlt években Kína is egyre jelentősebb piaca lett a cégnek, 2013-ban már 18 százalékot hasítva ki a bevételből. Azonban a kínai kormány 2012-ben indított korrupcióellenes intézkedései miatt igencsak megcsappant a kereslet a luxustermékek iránt, ami értelemszerűen a műkincspiacot is érintette. Habár az adatok szerint 2013-ban a műkincspiac újból növekedést mutatott, a korábbi csúcsot nem sikerült még megközelíteni sem. Az viszont jó hír, hogy a Sotheby’s bevételei jobban megközelítették a 2011-es szintet, vagyis úgy tűnik kevésbé érintette őket a negatív fejlemény.

A Sotheby’s-nél egyre nő a jelentősége a magán értékesítéseknek (private sale), vagyis amikor a cég a műalkotásokat nem aukciós keretek között értékesíti, hanem ügynökként hozza össze az eladót és a vevőt. Tavaly már 10 százalékát tette ki a bevételeknek, míg 2007 és 2011 között csak 5-8 százalékát. Ez azért örvend egyre nagyobb népszerűségnek a piacon, mert az árak nem publikusak.

Habár a szegmens jelentősége egyre jobban nő az egész piacon, ez nem feltétlenül kedvező, hiszen az elérhető nyereséghányad itt általában alacsonyabb, mint az aukciónál. Ráadásul mindkét esetben egy általános csökkenő trendet lehet látni a piacon, vagyis az ügynöki díjak egyre alacsonyabbak a növekvő verseny következtében. Az aukciós marginokról csak hiányos adatok állnak rendelkezésre, de azt tudjuk, hogy az elmúlt három évben 16,6 százalékról 15,9 százalékra csökkent ennek mértéke a Sotheby’s-nél, míg az ügynöki marginokról nem közöl információkat a cég.

A Sotheby’s profitabilitása viszont távolról sem rossz, a luxusipari cégek között is - akikhez talán leginkább lehet hasonlítani a társaságot - előkelő helyet foglal el. Olyan nagyágyúkat megelőzve, mint a Louis Vuitton, a Christian Dior, vagy a Prada.

Az Investor Trader ügyfeleinek figyelmét a hét elején már felhívtuk a Sotheby’s részvényére, és az itt olvashatónál részletesebb elemzés keretében (a fundamentális és technikai elemzés eszköztárjának segítségével) meg is fogalmaztuk befektetési stratégiánkat. Ha Önt is érdeklik egyedi részvénybefektetési lehetőségek, nyisson számlát az Investor Tradernél, és ügyfélként többlet költség nélkül megkapja kereskedési ötleteinket. Február 10-én induló ingyenes oktatássorozatunkon pedig felvértezheti magát a tőzsdei kereskedés elkezdéséhez szükséges információkkal.