Hová tűnt az infláció?

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

A vezető jegybankok közül elsőként mennyiségi lazítást (QE) bevezető angol és amerikai gazdaságról sorra kapjuk a csalódást keltő híreket. A tengerentúlon a bizalmi indexek rekord alacsony szinten vannak a kilábalás kezdetétől számítva, gyengék az első negyedéves termelési adatok, a brit gazdaság áprilisban bekerült a deflációs zónába.

Holott mindkét országban óriási és eredményes erőfeszítéseket tettek a munkanélküliség csökkentésére, azonban a várva várt bérnyomás ezeddig nem mutatkozott az árakban - derül ki Hozam Vadász legfrissebb blogbejegyzéséből.

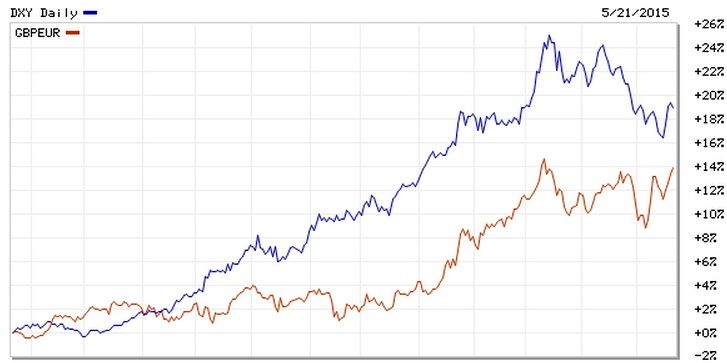

A korábbi, 2013-14-es erős gazdasági fellendülést követően a piacok a dollár, illetve font iránti magas kereslet folytatódását, illetve jegybanki oldalról az alapkamatok emelését várták. A dollár index kb. 20 százalékkal értékelődött fel tavaly július óta, míg a font 12-14 százalékkal került feljebb a várakozások beárazását követően a főbb kereskedelmi partnerei devizáival szemben (leginkább euró).

Az erősödő hazai devizák, és ennek hatására csökkenő importárak mellett még a globális nyersanyagok ára is összeroppant az utóbbi három negyedévben, a fosszilis árupiaci termékektől, az ipari felhasználású fémeken át az élelmiszer árakig. Az olcsóbb források és magas verseny mellett természetes, hogy a kiskereskedelmi árak stagnálásba kezdenek. Az alacsonyabb árupiaci árak azonban a bázishatás miatt pár hónapon belül kikerülhetnek az inflációs indexből, így ennek nincs túl nagy jelentősége hosszútávon.

A munkanélküliséget mindkét angolszász gazdaság a válság előtti szintekre szorította le, 5,2-5,5 százalék környékére. Az Egyesült Államokban ehhez többek között az is hozzájárult, hogy

a regenarálódás éveiben közel kétmillió munkavállaló elhagyta a munkaerőpiacot

- írja Hozam Vadász.

Ugyanakkor a termelékenység még mindig a válság előtti szinteken áll, és a béremelések is csak lassan indulnak el. Előbbire két indokot lehet találni:

A bérszinteket szintén két tényező befolyásolhatja. Valószínűleg az alacsonyabb termelékenységgel vannak összefüggésben, a kevésbé termelékeny munkaerőért kevesebbet kíván fizetni a munkáltató, egyébként ráfizetne. Másik oldalról az is valószínűsíthető, hogy sokan, akik hosszú idő után jutottak újra álláshoz, azok leapasztották tartalékaikat, így hajlamosak alacsonyabb bérekért is visszamenni dolgozni.

A termelékenység idővel javulhat, hosszú távon viszont azért nem kell aggódni, míg az emelkedő árupiaci indexek az inflációs rátát/várakozásokat is emelhetik, így előbb-utóbb már magasabb nominális béreket fognak követelni a munkások, ami beindítja az infláció ördögi körét.