Felforgatta a piacot a török választások kimenetele

2015. június 08. 18:02

A young supporter of pro-Kurdish Peoples' Democratic Party (HDP) holds a smoke projectile while celebrating in the streets the first results of the legislative election, in Diyarbakir on June 7, 2015. The pro-Kurdish People's Democratic Party (HDP) will surpass the 10 percent barrier needed to send MPs to parliament, meaning the AKP will need to form a coalition for the first time since it first came to power in 2002, according to initial results, based on a 75 percent vote count. AFP PHOTO / BULENT KILIC (Photo credit should read BULENT KILIC/AFP/Getty Images)

Vágólapra másolva!

A török részvények és a líra óriási pofonba szaladtak bele hétfőn, miután a kormányzó Igazság és Fejlődés Pártja nem tudta megszerezni az abszolút többséget a vasárnapi választásokon. Elemzők szerint bizonytalan időszak elé nézhet a török politika és gazdaság.

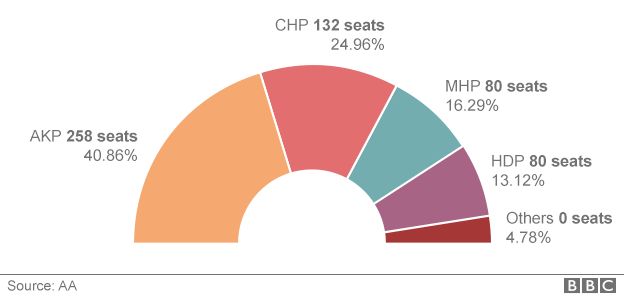

Az Igazság és Fejlődés Pártja (AKP) a szavazatok 40,9 százalékát, vagyis 258 mandátumot tudott megszerezni a török parlamentben. Ez 18 hellyel kevesebb, mint amire szüksége lett volna az egyedüli kormányalakításhoz. Erre 2002 óta nem volt példa, hisz az AKP azóta egyedüli kormányzó erőként vezeti az országot.

Ez derékba törheti Erdogan központosítási és az elnöki hatalmat tovább erősítő elképzeléseit.

Az eredmények tudatában nem meglepő, hogy rövidtávon minden elemző nagyfokú bizonytalanságra számít, hisz nem lehet tudni, kivel és milyen mederben zajlanak majd a koalíciós egyeztetések.

Az AKP 40,9 százalékos (258 mandátum) eredménye után a másik befutó a Köztársasági Néppárt (CHP) lett 25 százalékkal (132 mandátum), míg a harmadik helyen a Nemzeti Cselekvés Pártja (MHP) végzett 16,33 százalékkal (80 mandátum). A kurd kisebbség képviseletét ellátó párt (HDP) történelmi tettet hajtott végre, hisz a négy évvel ezelőtti 6 százalékos eredmény után most 13,07 százalékot értek el jelöltjeik, így először ugrották meg a 10 százalékos bekerülési limitet.

A vasárnapi török választási eredmények után kialakult mandátum eloszlás Forrás: BBC

Jönnek a koalíciós tárgyalások

A jelenlegi miniszterelnök-helyettes már hétfőn délelőtt arról igyekezett biztosítani a piacokat, hogy az AKP megkezdi a koalíciós tárgyalásokat. Ugyanakkor figyelmeztetett is, hogy

ha kudarcot vallanak ezen egyeztetések, akkor előrehozott választások kiírását fogják kezdeményezni

– tájékoztatott a Reuters.

Az AKP-nak, mint a legnagyobb politikai erőnek meg kellene őriznie domináns szerepét egy formálódó koalícióban, de ismerve az ő meg nem alkuvásukat, illetve az ellenzéki pártokkal való ellenséges viszonyt, vélhetően nehéz lesz stabil és megbízható partnert találni – állítja William Jackson, a Capital Economics fejlődő piaci szenior elemzője a CNBC-nek nyilatkozva.

Másik oldalról érdekes momentum lehet, hogy a nagy bizonytalanság közepette talán megindul egyfajta demokratizálódási folyamat is, hisz koalícióban csökkenhet az elnöki hatalom ’mindenhatósága’, és nagyobb szerephez juthat a parlament.

Diyarbakir, 2015. június 8. A kurdbarát Népi Demokratikus Párt, a HDP támogatói Diyarbakirban 2015. június 7-én, a török parlamenti választások estéjén, miután pártjuk most először bejutott a törvényhozásba. Forrás: AFP/Adem Altan

Mi lesz most?

A bizonytalanság tovább növekedhet azok után, hogy az Erdogan államfő által fémjelzett AKP nem tudta egyedül megszerezni az abszolút többséget és koalíciós partner után kell néznie. Ehhez egyáltalán nem voltak hozzászokva a befektetők az elmúlt 13 évben. Sőt, az is megeshet, hogy kisebbségi kormányzás valósul meg, bár vélhetően ez lenne a legrosszabb kimenet, és inkább előre hozott választásokba torkollnának az események.

Úgy tűnik a mostani választás alapjaiban határozhatja meg Törökország politikai arculatát.

Erdogan – a volt miniszterelnök – évek óta készíti elő a terepet és vezeti kézen fogva az országot az elnöki rendszer felé. Az első fontos lépés már kipipálva, nagy többséggel ő lett az elnök, most már csak az apróság hiányzik, hogy még erősebb jogköröket is kapjon (ahogy a helyiek fogalmaznak: “szultánná váljon”), ehhez pedig alkotmánymódosítás kell. A nagy pártokat támogató választási szisztéma miatt pedig az, hogy az ehhez szükséges többsége meglesz-e a parlamentben, jó eséllyel a HDP bejutásán fog múlni – írta még áprilisban a Fundman blog.

Erdogan elnök hatalmáról szól minden Forrás: EPA

Lesz-e koalíció?

A törvény szerint mindenesetre 45 nap áll rendelkezésre, hogy befejeződjenek a koalíciós tárgyalások. Ugyanakkor mindhárom ellenzéki párt jelezte már, hogy nem kívánnak koalícióra lépni a győztes Erdogan pártjával - írja a Bloomberg.

Ugyanakkor a kurd HDP párt bejutása a parlamentbe átrajzolhatja a térképet, hisz az AKP-nak gyakorlatilag egyedül a kurdok lehetnek esetleges tárgyalópartnerei. A HDP ugyanúgy elnöki hatalom ellenes, mint a többiek, de vannak olyan alkuk, amelyek változtathatnak a hozzáálláson. Ilyen lehetne például a teljes kurd autonómia felajánlása. Viszont az ilyen ajánlatok mindkét párt esetében népszerűségvesztéssel járnának.

Persze nem mindenki borúlátó a jövendővel kapcsolatban, hisz az átmeneti megingások után egy jó koalíciós partnerrel kiegészülve beindulhatnak bizonyos reformok.

Aggódó piacok

A választási eredmények eredőjeként a török líra történelmi mélypontra gyengült a dollárral szemben, de az euró ellenében is közel 5 százalékos mínuszt szedett össze. Az isztanbuli tőzsde 8 százalékos zuhanással nyitott hétfő reggel, de zárásra is csak keveset sikerült ledolgozni a megrogyásból. Az állampapír-piacon pedig jelentősebb hozamemelkedés volt a kockázatok növekedése miatt.

A török, a német és az amerikai (S&P500) tőzsdeindex teljesítménye az elmúlt 3 évben Fotó: Stooq.com, Investor.hu

A török gazdaság amúgy sem volt acélos formában az elmúlt 2-3 évben, fizetőeszközük pedig a leggyengébben teljesítő valuta volt a hátunk mögött hagyott időszakban. Törökország, mint a régió legnagyobb gazdasága fontos kapocs az Európai Unió és a konfliktusokkal tarkított Közel-Kelet között, arról nem is beszélve, hogy a külföldi befektetők közel 100 milliárd dollárt tartanak török részvényekben és állampapírokban.

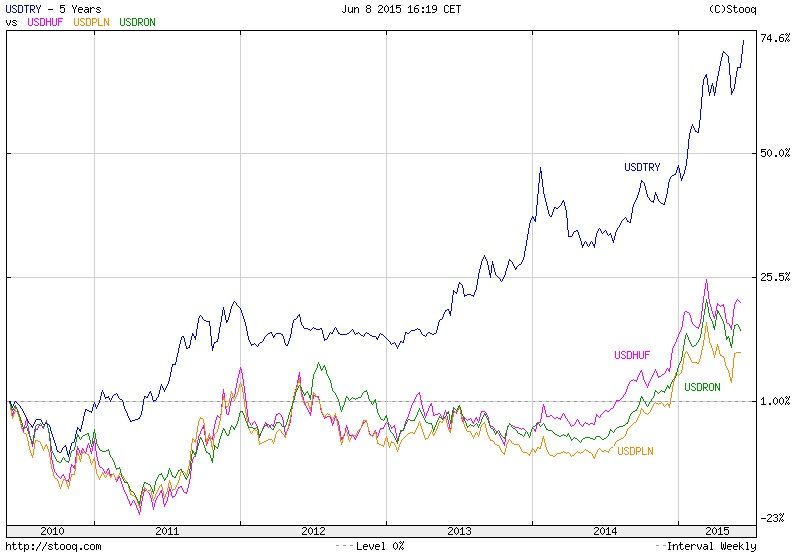

Az USDTRY, USDHUF, USDPLN és USDRON teljesítménye az elmúlt 5 évben - messze a leggyengébb a török líra Fotó: Stooq.com, Investor.hu

Az elmúlt évben tapasztalt dollárerősödés az euróhoz képest nem tett jót a török gazdaságnak, mivel exportjukban az eurónak, importjukban viszont a dollárnak van nagyobb súlya.

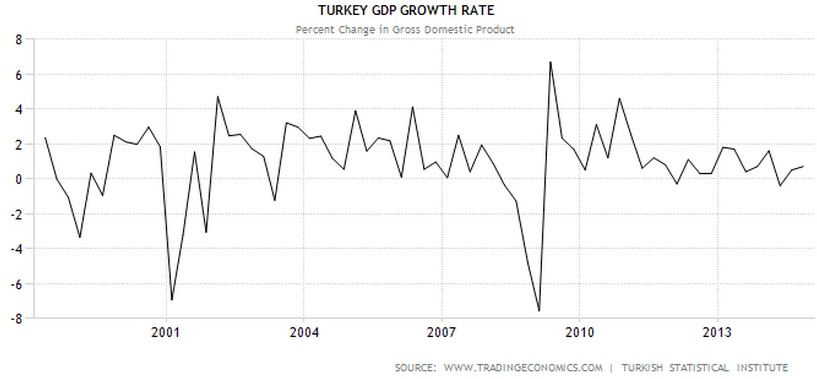

A gazdaság növekedése (jelenleg 2,6 százalék) nem nagyon akar beindulni a még mindig magas jegybanki alapkamat (7,5 százalék) és az elégtelen belső fogyasztás miatt. Ennek köszönhetően 2015-ben sem biztos, hogy 3 százalék fölötti GDP növekedést tudnak produkálni. Ugyanakkor fontos jelző a stabilitás, hisz a bankok esetében nincs felpörögve a hitelkihelyezés és bőven van tartalék a hazai fogyasztásban.

A török GDP alakulása 1998-2015 között Fotó: Tradingeconomics.com

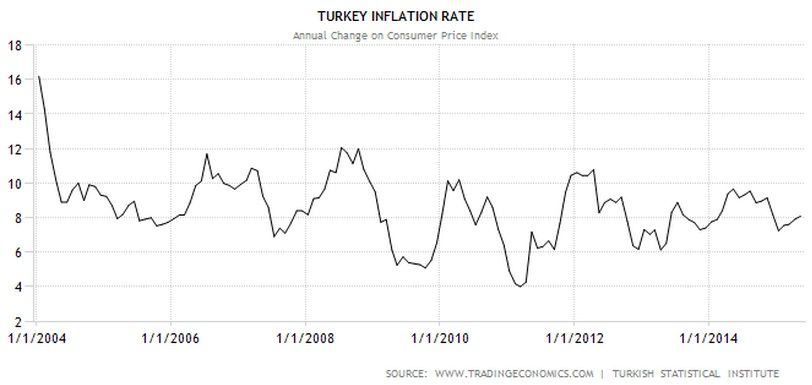

Az infláció is viszonylag magasan, 8 százalék körül ragadt be az elmúlt években, holott a világban szinte eltűnt az infláció. Ha emellé odatesszük a gyengülő török lírát is, nem igazán látni esélyt az infláció leszorítására.

A török infláció alakulása 2004-2015 között Fotó: Tradingeconomics.com

A török gazdaság sérülékenysége szempontjából leginkább figyelt folyó fizetési mérleg adat az elmúlt években lassú javulást mutat, többek közt a gyenge belső keresletnek és a líra értékvesztésének is köszönhetően. Persze az alacsonyabb olajárak is jótékonyan hatnak a számokra. De ha bármilyen megingás lenne tapasztalható a világgazdaságban vagy pénzpiacokon, akkor Törökország az elsők között érezné ezt meg a líra további gyengülésén, a török állampapírok és részvények eladói hullámán, végső soron pedig a gazdaság hanyatló teljesítményén keresztül.

A török külkereskedelmi mérleg alakulása 2004-2015 között Fotó: Tradingeconomics.com

Érdemes-e most befektetni?

Ha a jelenlegi világgazdasági helyzetet és a török szempontokat is összevetjük, van fantázia bizonyos török eszközökben, de ahogy mindig, most is nagyon fontos az időzítés. A beinduló koalíciós tárgyalások sok bizonytalanságot és meglepetést tartogathatnak, sőt az is megeshet, hogy nem sikerül megállapodásra jutni. Ez pedig csak a bizonytalanságot és a kockázatokat növeli, amit a befektetők nem szoktak szeretni. És ott van még az is, hogy a török bizonytalanság rendeződése idején milyen hangulatban lesznek a nemzetközi tőzsdék.

Ha mégis jól alakulnak a dolgok és csillapodik a bizonytalanság, akkor a török 10 éves állampapírok jó vételt jelenthetnének a mostani 9-10 százalék közötti hozamok mellett, pláne az ilyen gyenge török líra mellett. Volt már korábban hasonló Magyarországon is pár évvel ezelőtt, aztán a magyar 10 éves kötvény ma már 3,75 százalékon áll, és az elmúlt évek egyik legjobb befektetési terméke volt. Összehasonlításképp, a hasonló 10 éves német állampapír 0,85 százalék, az amerikai pedig 2,38 százalékon áll. Persze nem lehet mindig analógiákat találni, éppen ezért a kockázatkezelés ebben az esetben is kiemelten fontos, illetve a hosszabb távú elköteleződés.

A 10 éves török állampapír hozamalakulása az elmúlt 1 évben Fotó: Investing.com