Öt százalékra csökkent a késedelmes hitelek aránya

2018. november 29. 12:04

Budapest, 2015. április 16.

A Magyar Nemzeti Bank központi, Alpár Ignác-tervezte műemlék épületének keleti homlokzata, a főváros V. kerületében, a Hold utcában. MTVA/Bizományosi: Balaton József

***************************

Kedves Felhasználó!

Az Ön által most kiválasztott fénykép nem képezi az MTI fotókiadásának, valamint az MTVA fotóarchívumának szerves részét. A kép tartalmáért és a szövegért a fotó készítője vállalja a felelősséget.

Vágólapra másolva!

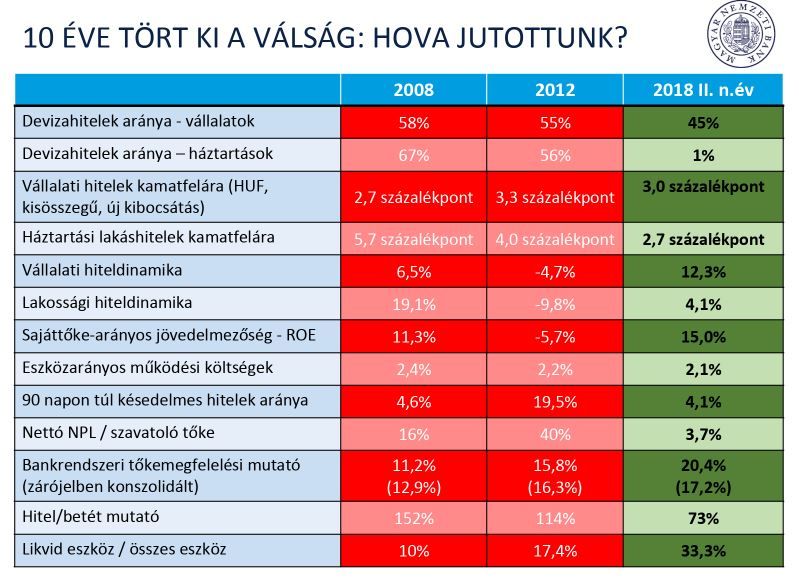

A 90 napon túli késedelmes hitelek aránya öt százalékra mérséklődött, a magyar bankrendszer sokkellenálló-képessége a likviditási helyzet és a veszteségtűrő képesség szempontjából is erős – derül ki a Magyar Nemzeti Bank pénzügyi stabilitási jelentéséből. Európában a legtöbb nemteljesítő hitel Olaszországban, Görögországban, Cipruson és Portugáliában van.

A hazai bankok a kedvező gazdasági környezetben egyértelműen a növekedés útjára álltak, ami a mérlegfőösszeg, valamint a vállalati és háztartási hitelezés bővülésében egyaránt tükröződik – olvasható a jegybank most kiadott pénzügyi és stabilitási jelentésében.

A vállalati és lakossági hitelezés erőteljes fellendülése mellett a vállalatoknál a késedelmes hitelek aránya 3 százalék, míg a háztartási hitelek esetében ez a mutató 5,5 százalék.

Forrás: MNB

Az újonnan folyósított lakáshitelek szerkezete látványosan javult, és bővült a fix kamatozású hitelek aránya – mondta a jelentést bemutató Nagy Tamás, az MNB főosztályvezetője. Hozzátette:

a lakásvásárlások 46 százalékához vesznek fel hitelt.

A főosztályvezető hangsúlyozta: a fennálló háztartási hitelállomány 5 százalékkal emelkedett,

az új lakáshitel-szerződések száma 39 százalékos növekedést mutat, a személyi hitelek körében az új szerződések pedig 49 százalékkal emelkedtek.

A kedvező folyamatok mellett azonban a válság örökségének tekinthető problémák továbbra sem tűntek el maradéktalanul, és új kockázatok is megjelentek. A külső kockázatok közül a következők a legfontosabbak:

A globális gazdasági folyamatokat a növekedés várható lassulása és a stabilitási kockázatok enyhe emelkedése jellemzi.

Az infláció növekedett, amely az inflációs célt még tartósan el nem érő jegybankok esetében is a kamatkörnyezet emelkedését vetíti előre.

A befektetők kockázatvállalási hajlandósága csökkent, emiatt tőkeáramlásokra került sor,

a közép-kelet-európai régió országait a kedvezőbb gazdasági alapok miatt ez csak kisebb mértékben érintette.

A hozamemelkedés hatása a fejlett országokat sem kerüli el, emellett a banki forrásköltségek emelkedtek.

Forrás: MTI/Balaton József

A hazai kockázatok közül a következőket emeli ki a jelentés:

Budapesten a lakáspiac túlértékeltségének kockázata nőtt. Az árak emelkedését ugyanakor nem kísérte a kockázatos hitelezés széles körű terjedése.

A vállalati hitelezés 14 százalék körüli bővülése nem a kívánt szerkezetben történik,

a kkv-hitelpiacon csak kevesen jutnak hosszú távú, kiszámítható finanszírozáshoz.

Az élénkülő kereskedelmiingatlan-hitelezés esetében a devizában nyújtott finanszírozás magas aránya jelenthet kockázatot.

A lakáshitelezésnél a fennálló hitelállomány nagyobb részét még mindig az éven belül változó kamatozás jellemzi.

A bankok első félévi eredménye nemzetközi összehasonlításban továbbra is kiemelkedő, de a korábbi tartalékok felszabadításának kifulladásával a bankrendszer jövedelmezőségének további csökkenése várható.