Van oka megvenni a Samsungnak a BlackBerry-t

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

30 százalékot vágtázott tegnap a BlackBerry árfolyama, miután a Reuters szerint a Samsung felvásárolná a céget. Bár számos észérv szólhat a tényleges akvizíció mellett, a BlackBerry megszerzése kapcsán mindig előtérbe kerülő kérdések mellett nem mehetünk el szó nélkül. Ráadásul a cég már nem számít extrém olcsónak, egy esetleges felvásárlási háborúban bízni pedig elég kockázatos.

Hatalmas, 30 százalékos pluszban zárt tegnap este a BlackBerry árfolyama, miután a Reuters szerint a Samsung felvásárlási ajánlatot tehet a szebb napokat is megélt vállalatra. Ügyhöz közeli források szerint a két cég tárgyalásokat folytat egymással, az érintett személyek pedig különböző dokumentumokra is hivatkoznak.

A Reuters részvényenként 13,35-15,49 dolláros felvásárlási árfolyamról számolt be, ami jelentős, 38-60 százalékos prémiumot jelentene a keddi 9,71 dolláros záróárfolyamhoz, és az elmúlt hónapokban látott 10 dollár körüli szintekhez képest is.

A Samsung később cáfolta a Reuters értesüléseit, mondván nincs napirenden a BlackBerry felvásárlása. Erre az árfolyam piaczárás után 14 százalékos mínuszt mutatott, ám még így is 11,5 dollár közelében mozog ma nyitás előtt.

Bár a BlackBerry esetében időről időre felreppennek a felvásárlási spekulációk, a Samsunggal kapcsolatos hírek most még a megszokottnál is jobban megmozgatták a piacot. Bár a felvásárlás közel sem vehető biztosra, és több fontosabb ellenérv is van az ügylettel kapcsolatban, bőven lehet érveket is felsorakoztatni mellette.

Értékes lehet a Samsungnak

Az egyik legfontosabb indok a felvásárlásra a jelentős szabadalmi portfólió lehet, ami megközelítőleg 44 ezer szabadalmat tartalmaz. Bár ennek értékét igen nehéz meghatározni augusztusban 1,5 milliárd dollárra értékelte ezt a BlackBerry. Más cégek viszont akár nagyobb értéket is kihozhatnak ebből a csomagból, nem véletlenül hozták korábban szóba a BlackBerry-t a Lenovóval is. Akár 2-3 milliárdot is érhet a csomag a Samsung számára egyes elemzők szerint.

A BlackBerry komoly vállalati kapcsolatokkal rendelkezik, ami értéket jelenthet a Samsung számára. A lakossági ügyfelek esetében egyre inkább telítődik az okostelefonos-piac, a piacvezető Samsung számára pedig egyre nehezebb megtartani a részesedést, a korábbi 30 százalékok helyett már csak 23-25 százalékos szeletet hasít ki a friss értékesítésekből. A vállalati ügyfelek javíthatnák a helyzetet, ráadásul vélhetően a magasabb árkategóriájú termékeket részesítenék előnyben.

A Samsungnak már van megállapodása a BlackBerry-vel, amit még novemberben a biztonsági megállapodások területén kötöttek a cégek. Ez alapján a Samsung ismerheti valamennyire a BlackBerry nyújtotta megoldások tényleges működését, és nagyobb rálátása lehet valamelyest a cég egészére is.

Az elmúlt két évben a Samsung nem tudja már hozni az elmúlt évtizedben látott folyamatos szárnyalását, sőt, az árfolyam inkább lefelé vette az irányt. A negyedéves számok jellemzően csalódást okoznak a befektetőknek, így a vállalatvezetőkön azért lehet némi piaci nyomás, hogy erőfeszítéseiket felvásárlásokkal is próbálják demonstrálni.

A források szintén a Samsung rendelkezésére állnak, miután közel 45 milliárd dolláros nettó készpénzállománnyal rendelkezik. A kedvező kamatkörnyezet pedig akár hitelek felvételét is lehetővé teszi az eladósodottság hiánya miatt, így a felvásárlási ár alapján számított 6-7 milliárd dolláros felvásárlási ár nem tűnik megterhelőnek a dél-koreaiak számára.

Miért most? Engedély?

Nagy kérdés viszont, hogy kapna-e engedélyt a Samsung a felvásárlásra. Első sorban a kanadai szervek jóváhagyására lenne szükség, ami komoly akadály lehet, de az amerikai politikai döntéshozók, illetve a német vezetők szintén jelentős felhasználói bázist jelentenek, így itt is komoly kérdést vet fel, mekkora nyomást gyakorolnak majd a BlackBerry-re, hogy önálló cég maradjon.

Alig egy éve ugyanis a kanadaiak alapvetően kijelentették, ha a Lenovo meg akarja majd venni a céget, akkor nemzetbiztonsági okokra hivatkozva nem engedik, hogy a kínaiak szerezzék meg az irányítást a cég felett. Akkor egyébként szintén részvényenként 15 dollár körüli vételárról szóltak a találgatások.

Kérdéses az időzítés is, hiszen a Samsung nem régiben jóval olcsóbban is megvehette volna a BlackBerry-t. Alig egy évvel ezelőtt a piac kevesebb, mint 1,3 milliárd dollárra értékelte a céget a szabadalmakkal együtt, míg a felvásárlási pletykák előtt 4 milliárdos volt az értékítélet. A Samsung tehát milliárdokat bukhat a késlekedésén, amit a saját befektetőik számára azért nem biztos, hogy annyira egyszerű lenne kommunikálni.

Gyenge cég, nem túl rózsás kilátások

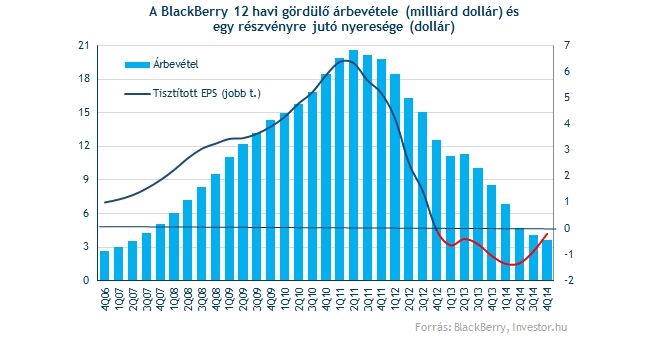

A szabadalmak mellett ráadásul veszteséges céget szerezne meg a Samsung, ami rövid távon csak tovább rontaná a cég amúgy sem fényes teljesítményét. A BlackBerry nettó vesztesége a november 30-án zárult üzleti évben 755 millió dolláros volt, és még a tisztított EPS szintén is több mint két éve veszteséges a vállalat.

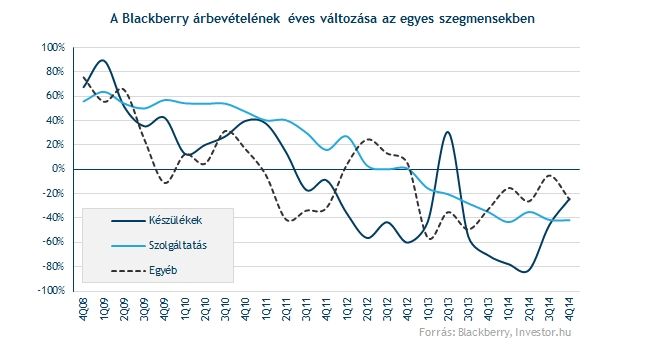

Az árbevétel közben összeomlott az elmúlt években, alig három éve még 20 milliárd feletti éves árbevételt sikerült elérni, míg most kevesebb, mint 4 milliárdot produkál a BlackBerry. A készülékek értékesítek csapnivalóan alakultak, ráadásul az átlagos eladási ár is egyre nyomottabb szinteken van. Az persze tény, hogy az utóbbi másfél évben mintha megállt volna a csökkenés az eladott telefonok számát illetően, ugyanis 2 millió közelében látszik stabilizálódni a negyedéves értékesítés. A szoftveres megoldásokban pedig azért valóban lehet potenciál, bár az nagy kérdés, hogy a sokszoros árbevétel növekedés valóban elérhető-e (ahogyan John Chen vezérigazgató ígéri), illetve mennyiben tudja ez javítani a teljes üzleti teljesítményt.

A lakossági vásárlók vélhetően egyre inkább elkerülik majd a céget, miután az okostelefonos-piacon alapvetően elveszítette a versenyt a cég, és kevesen akarnak majd egy olyan ökoszisztémához tartozni, ahol egyre alacsonyabb a kereslet a minőségi szolgáltatások iránt.

Az elemzői kilátások sem túl rózsásak, árbevétel szintjén a következő években 2-3 százalékos zsugorodás jöhet, és az EBITDA sem növekedhet hosszabb távon jelentősen a jelenlegi 300 millió dolláros szintek közeléből. Hiába állhat tehát meg a főbb szegmensek zsugorodása, vélhetően marginális szinten stabilizálódik majd a működés a reorganizáció után.

Nem biztos, hogy ér ennyit

A kilátások és a jelenlegi üzleti teljesítmény mellett így azért kérdéses, valóban ér-e ennyit a cég. Ha az 1,1 milliárd dolláros nettó készpénzállományt nem számoljuk, akkor 6-7 milliárd dollárt érhet a Samsung alapján a működés. Ebből 20-24-es visszatekintő, és 13,5-16 közötti 12 havi előretekintő EV/EBITDA ráta adódna, ami azért a szektortársak 8 körüli értékét szignifikánsan meghaladja.

Akkor is soknak tűnik az ár, ha levonjuk a cégértékből a szabadalmak értékét, és feltételezzük, hogy a BlackBerry augusztusi becslésénél jelentősen magasabb, 2 milliárd dolláros az értéke. Az előretekintő EV/EBITDA ráta még ekkor is 9-11,5 között lenne, ami látva a zéró növekedést a cégben továbbra is túlzónak tűnik.

Az esetleges felvásárlás kapcsán tehát az ésszerűnek tűnő érvekkel szemben számos ellenérv is felsorakoztatható, így közel sem biztos, hogy a Samsung valóban megszerzi majd a BlackBerry-t. A felvásárlási spekuláció kapcsán ráadásul az értékeltség is látványosan megugrott, a jelenlegi információk alapján fundamentálisan már nem feltétlenül indokolhatóak a 15 dollár, vagy akörüli árfolyamok.

Egy esetleges felvásárlási háború viszont meglökheti az árfolyamot, és akár a Samsung is magasabb ajánlattal jöhet elő, amennyiben a Reuters értesülései pontosak. A Samsung számára a forrás rendelkezésre áll, így ha ők szabad kezet kapnak a kormányzati szervektől és a BlackBerry nagy tulajdonosaitól, akkor vélhetően más kérők is jöhetnek. Ebben bízni azonban nem feltétlenül szerencsés, mivel a felvásárlási spekulációk az elmúlt években is időről-időre szárnyra kaptak, így amilyen gyorsan emelkedett, később ugyanolyan gyorsan zuhant mélybe a részvény árfolyama.