Eladatná az INA-t a Mollal a kormány

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

A Mol portfóliójának felülvizsgálatára, adott esetben az INA részvények eladásának előkészítésére kéri fel az olajtársaság menedzsmentjét a magyar kormány. A magyar kormány utasította az igazságügyért felelős minisztert, illetve a Mol állami tulajdonban levő részvényeinek tulajdonosi jogát gyakorló MNV vezetőit, hogy vizsgálják meg, milyen polgári és büntetőjogi lépések lehetségesek a Mol-INA ügyben a Molt, illetve Magyarországot ért sérelmek orvoslására.

A horvát lapokban megjelentek szerint az Interpol vörös körözési listájára vette Hernádi Zsoltot, miután többszöri próbát követően sem tudták kihallgatni az Ivo Sanader lefizetésével kapcsolatos bírósági ügyben. A magyar hatóságok korábban az eljárást bűncselekmény hiányában megszüntették, ráadásul a Mol szerint nem mutattak be olyan érdemi bizonyítékokat, ami alátámasztaná a társaság érintettségét a vádakkal kapcsolatban.

Nem lehet véletlen a kormány reakciójának időzítése. Az Interpol lépését követően ugyanis a legfrissebb hírek szerint a magyar rendőrséghez megérkezett a horvát fél hivatalos kérése Hernádi Zsolt elfogatásáról, amit az igazságügyi minisztériumnak továbbított a hatóság.

Minden áron megvédik

Nem engedi el Hernádi kezét a magyar kormány, legalábbis tömören ezt mazsolázhatjuk ki a mai kormányzati közleményből. Még az INA részesedés eladásának lehetőségét is felveti a Mol legnagyobb tulajdonosának számító állam, ami első olvasatra furcsának tűnhet, azonnal felveti a kérdést, hogy vajon Hernádi személye ér-e annyit, hogy a magyar olajcég megváljon értékes horvát leánycégétől?

Bár a jogi útvesztőben nem látunk tisztán, az eddigi híreket olvasva racionálisnak tűnik a kormány lépése. Amennyiben ugyanis a horvát bíróság elítélné a vesztegetési perben Hernádit - ennek van esélye, hiszen eddig is valóban meglehetősen mondva csináltnak tűnő indokokkal akarták kihallgatni -, úgy az INA feletti irányítási jogokat biztosító részvényesi szerződés legitimitása is megkérdőjeleződhet.

Ilyen esetben bár a Mol az eszközöket továbbra is birtokolhatná, a cég stratégiájának alakulásában nem lenne döntő szava. Mivel az INA sztori épp a vállalat hatékonyságának növelésében rejlik, ennek sérülése nem tenne jót a magyar vállalat megítélésének sem. Nem beszélve arról, hogy ilyen esetben a Mol konszolidációs köréből is kieshetne az INA, ami a jelentésekben számos kimutatási soron - például az iparágban kiemelten figyelt szénhidrogén kitermelésben - jelenthetne érdemi zsugorodást.

Az örök kérdés: de mégis milyen áron?

Egyelőre azt nem tudhatjuk, hogy mi lesz a Mol részesedésének sorsa, de a 49,1 százalékos csomag értékesítésének valószínűsége a mai nappal igencsak megnőtt. Olyan eszköz nincs - vagy legalábbis nagyon ritka -, ami ne lenne eladó, a nagy kérdés persze mindig az, hogy milyen áron.

Az INA tőzsdei kapitalizációja 7,5 milliárd dollár, vagyis nagyságrendileg 1635 milliárd forint, amiből a Molra jutó rész 800 milliárd forintnak felel meg. Egyetlen Mol részvényre vetítve ez 7665 forintnak felel meg, vagyis az árfolyam felére rúgó összeg. Ha ennyit ténylegesen is kapna az INA-ért a Mol, valószínűleg a befektetők sem igazán húznák a szájukat. Fontos ugyanis megemlíteni, hogy a teljesen beszűkült közkézhányad miatt az INA tőzsdei árfolyama jelenleg a fundamentális értéknél magasabb árfolyamot tükröz.

A KBC augusztusi elemzése szerint az iparági átlagos EV/EBITDA mutatóból kiindulva 200 milliárd forintos érték adódik a Mol, horvát vállalatban levő részesedésére. Ha csak ennyit kapna a Mol az INA-ért, azzal valószínűleg nem igazán lennének elégedettek a magyar olajcég tulajdonosai, hiszen a Mol 2008 végéig összesen 337 milliárd forintot költött 47 százaléknyi INA részesedésért. Azóta ráadásul folyamatosak voltak a beruházások, amit szintén szívesen látnának vissza a vételárban a befektetők.

Nem csak ez a baj a Mollal

Az INA részesedés sorsával kapcsolatos hírek mellett több olyan tényezőt is fel tudunk sorolni, melyek a Mol részvények kilátásaival kapcsolatos aggodalmainkat erősítik. Ezek közül a legfontosabbakat a következő három pontban gyűjtöttük össze:

1, Borús a technikai kép

Egyre borúsabb képet mutat a Mol árfolyama, a részvény ugyanis egyre távolabb kerül a 16 000 forintos szinttől és a mai lejtmenet révén eljutott egy nagyon érzékeny támaszsávba. A részvény az idei mélypontja felé halad.

A 15 600 – 15 700 forint közötti szintnek kellene kitartania ahhoz, hogy ne legyen még negatívabb a technikai kép. A grafikonon továbbá az indikátorok sem néznek ki jól, hiszen az MACD eladási jelzést mutat szeptember közepe óta, az RSI pedig csökkenő trendben halad. Mindkét technikai segédeszköz a további lejtmenetet valószínűsíti.

Egy kicsit távolabbról megnézve a Mol grafikonját nem sok pozitív jelet láthatunk. A heti chart alapján egy több mint két év épülő háromszög alakzatból lép ki az árfolyam a déli irány felé, így a 2011 szeptembere óta tartó enyhe emelkedő trendvonal is megtört.

További negatívum, hogy a Bollinger szalag az elmúlt hetek során beszűkült. Az indikátor nagyobb mozgások előtt szokott összehúzódni és általában abba az irányba indul meg, amerre megtolja a szalagot (értelemszerűen, ha az alsó szalagot, akkor lefelé, ha a felsőt, akkor felfelé indulhat meg a papír).

Ugyan az utolsó gyertya a heti grafikonon nem végleges – hiszen még péntekig változhat a formája -, de mindenképpen figyelemre méltó, hogy lefelé kezdi tolni a Bollinger szalagot. A napi grafikonnal összevetve pedig látható, hogy az áprilisi mélypontok eleste után nagyobb zakó várhat a részvényre technikai alapon. Markáns támasz 14 000 forint körül lehet látni a heti grafikonon.

A többi indikátor sem fest jól, mivel az MACD most adott eladási jelzést, az RSI pedig csökkenő trendben mozog.

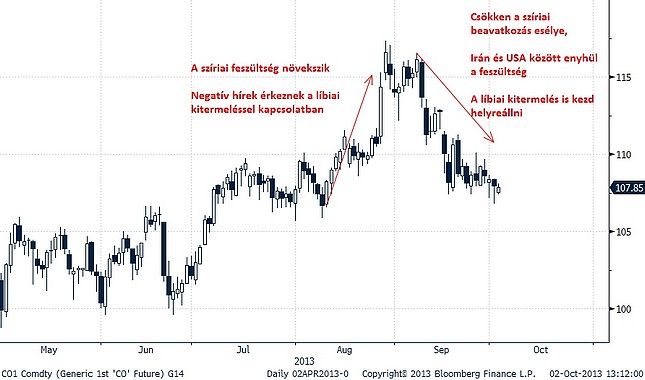

2, Enyhül az olaj piacán a feszültség

A Brent olajár egy kisebb hullámvasúton mozgott a nyár vége felé és szeptemberben. A szíriai feszültségek miatt augusztus második felében 106 dollár körüli szintekről pár nap leforgása alatt 116 dollár környékéig ugrott fel az északi-tengeri típusú olaj árfolyama, mivel az akkori nyilatkozatok szerint nagy volt a katonai beavatkozás esélye a polgárháború sújtotta országban.

A helyzetet tovább rontotta az is, hogy a líbiai olajkitermelés a helyi tüntetések, lázongások miatt az olajkitermelés drasztikusan visszaesett. Augusztusban a Bloomberg értesülései szerint 575 ezer volt a napi kitermelés, ami szeptemberben 700 ezer hordóra tudott hízni, pedig a tényleges kapacitás szerint akár 1,55 millió hordónyi olajat is a felszínre tudnának hozni.

Szeptember második felére azonban kiderült, hogy Amerika mégsem fog katonai beavatkozást eszközölni Szíriában, és a líbiai kitermelés is kezdett magához térni az elmúlt hetekben.

Az olajpiac szempontjából pedig egy másik fontos esemény is történt: az amerikai elnök és az iráni elnök 1979 óta először beszéltek. Ugyan az ENSZ ülésén végül nem találkoztak, de az mindenképpen előrelépés, hogy telefonon beszéltek. Ha pedig hosszabb távon Irán ismét visszatérne a nemzetközi olajpiacra, az a kínálat növelése révén akár lefelé is nyomhatná az árakat.

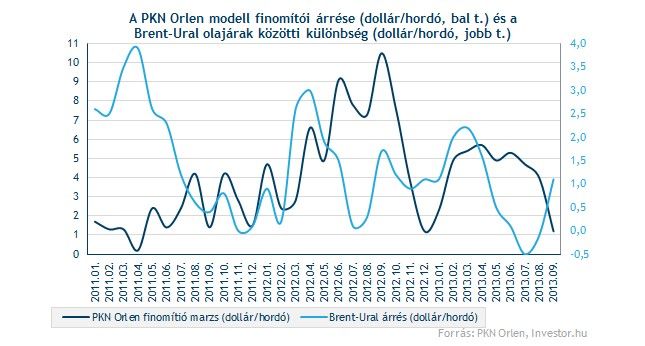

3, A finomítói környezet sem túl erős

A lengyel olajmamut, a PKN Orlen legfrissebb számaiból látható, hogy a finomítói környezet nem túl acélos. A modell finomítói árrés a cégnél szeptemberben hordónként 1,2 dollárra esett vissza, holott egy hónappal korábban még 4 dollár volt ez az érték.

Öröm az ürömben, hogy a nyári negatív Brent-Ural árrés után ismét pozitív lett a különbség, tehát a Brent típusú olaj drágább az orosz Uralnál, ami a Mol szempontjából is fontos (és jelen esetben kedvező hatás).