Nem óvatoskodott a Raiffeisen

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

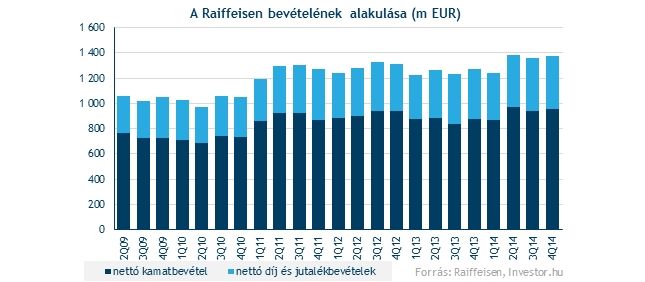

A Raiffeisen a nettó kamatbevételek, illetve a nettó díj és jutalékbevételek terén is szép, 7-9 százalékos emelkedést tudott elérni a bázishoz képest. A nettó kamatbevételek sor növekedését elsősorban az osztrák anyabankból kiszolgált vállalati ügyfélszegmens adta, a leánybankok közül egyedül az albán tudott kimagasló százalékos növekedést mutatni, de az egység kis súlya miatt ez sem lendített túl sokat az összvállalati számon. A leánybankok sokkal szebb növekedéseket tudtak nettó díjak és jutalékok soron összehozni, illetve a kereskedési típusú bevételek is elég szép emelkedést mutattak a negyedévben.

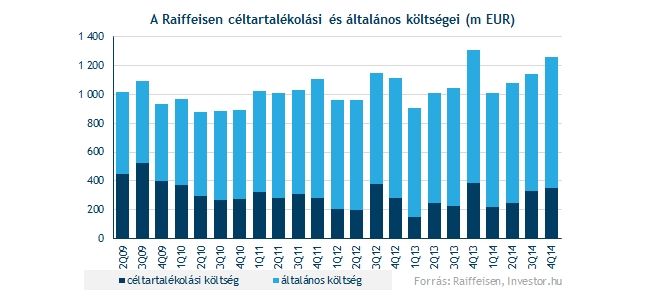

A költségsorokon eközben csökkenést lehetett megfigyelni, a céltartalékolási költségek mellett az általános költségek is csökkentek a kimagasló bázisidőszaki szintekről.

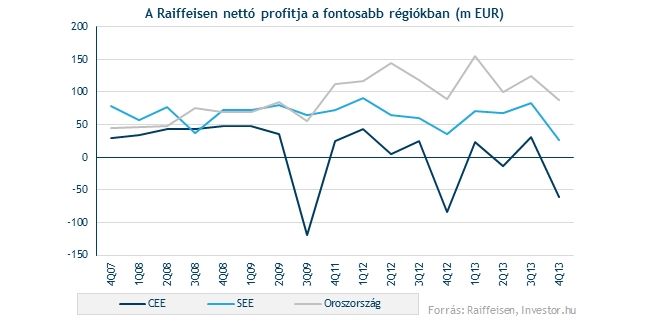

Ennek köszönhetően tavaly év végén sikerült profitot termelnie a banknak, ráadásul nagyobbat, mint a megelőző két negyedév során. A leánybanki régiók közül a legtöbb profit ezúttal is Oroszországból érkezett, a közép-kelet európai régió viszont veszteséges a cseh, magyar és szlovén mínuszoknak köszönhetően.

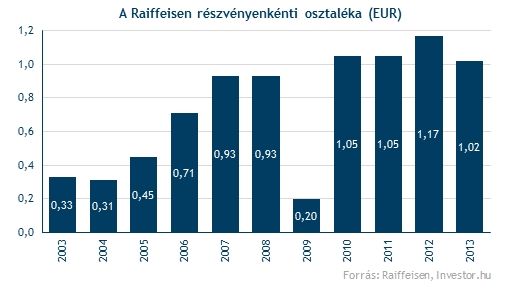

Talán részben a vártnál erősebb negyedévnek is szerepe lehetett abban, hogy a Raiffeisen végül 1,02 eurós papíronkénti osztalékot javasol. Ez bár elmarad az egy évvel korábbi 1,17 eurós kifizetéstől, a piacon keringő 0,75 eurós várakozásokat jócskán felülmúlja. A befektetőknek tehát egy rossz szavuk sem lehet.

Vagy mégis?

Rövidtávon ugyan szépek a számok, kérdéses azonban, hogy az idei év mit hoz majd a banknak. A negyedik negyedévben ugyanis a céltartalékolási költség úgy csökkent, hogy közben a késedelmes hitelarány emelkedett és a rossz hitelek fedezettsége csökkent. Ez azt is jelentheti, hogy a bank nem kellően óvatos, elnézve a bonyolódó ukrán és orosz helyzetet, ami valószínűleg a rossz hitelek növekedésével jár majd együtt az elkövetkező időszakban.

Kicsit részletesebben belenézve a jelentésbe azonban nem kell talán ennyire félni, az orosz leánybanknál például a fedezettség 100 százalékról 78 százalékra esett technikai tényezők miatt (a bank a rossz hitelek eladásával és leírt hitelek könyvekből való kikerülésével magyarázza a lépést). Az ukrán fedezettség 70 százalékos szintje sem feltétlenül alacsony, de persze az eseményeket látva a menedzsmentet nem lehetne túlzott óvatossággal vádolni ennél magasabb fedezettség mellett sem.

Azt egyébként a jelentésben is leírják, hogy az idei terveiket az ukrán helyzettel kapcsolatos fordulatok akár át is írhatják, ahogy például az EKB eszközminőség felülvizsgálata is. Nem kizárt ugyanis például, hogy az EKB látva a bank csökkenő fedezettségét pótlólagos céltartalékolást tart majd szükségesnek. A régiós bankok közül egyébként az OTP késedelmes hiteleinek fedezettsége 84 százalékos, az Erste fedezettsége pedig 63 százalékos, ahogy a Raiffeisené is, azzal a különbséggel, hogy a Raiffeisené csökkent, az Erstéé (melynek az ukrán és orosz kitettsége nagyságrendekkel kisebb a két említett szektortársénál) viszont nőtt.

Az ukrán leánybank eladását egyébként fel is függesztette a Raiffeisen, és a vezérigazgató most sem tudta megmondani, hogy mikor fogják felmelegíteni a folyamatot. Azt sem tartja ráadásul kizártnak, hogy megtartja az egységet, ahogy például a magyart is (valószínűleg sokkal inkább azért egyébként, mert nem tudja azokat árában eladni). Az orosz krízissel kapcsolatban egyébként mérsékelten optimistán nyilatkozik a Raiffeisen, és továbbra is vonzó bankpiacnak látják az ottanit, a tetemes goodwillt talán ezért is csak óvatosan csökkentették tavaly.

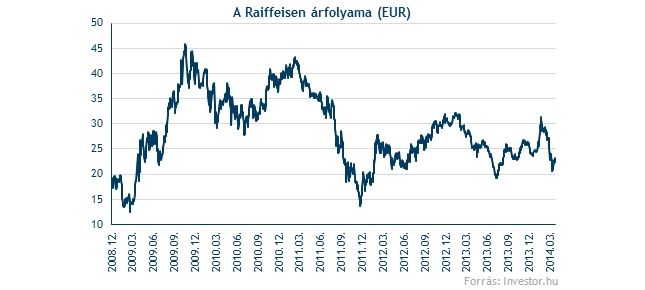

A részvény árfolyama egyébként kezdetben a jó hírek hatására 2 százalékot megközelítő emelkedést mutatott, azonban mostanra elfogyott a lendület és 1 százalékos esés mutatkozik a piacon.