Kirobbanó meglepetés az OTP-től

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Minden főbb eredménysoron a várakozásoknál erősebb első negyedéves számokat közölt ma hajnalban az OTP, a jelentés főbb üzenetei:

Legalább a felszínen erős az OTP

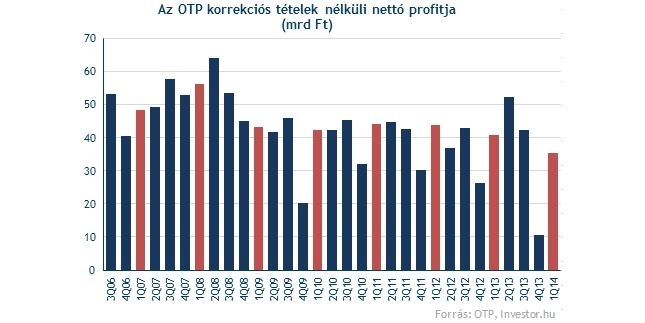

A korrekciós tételek nélküli nettó profit 22 százalékkal múlta felül a konszenzust, amihez az azt megelőző sorok mindegyike hozzájárult. Már a bevételek is szebben alakultak, kicsit a működési költségek is kisebbek lettek, miközben az elemzők óvatosabban becsülték a céltartalékolási és adózási költségeket is.

A korrekciós tételek nélküli profit mindenesetre az elmúlt hét év leggyengébb első negyedévének számít, a bázishoz képest 13 százalékos a visszaesés mértéke. A piaci szereplők viszont nem ezt nézik majd, hanem sokkal inkább azt, hogy a várakozásokat sikerült nagyon megvernie a banknak.

2013 első negyedévéhez képest valamelyest (1 százalékkal) csökkent az OTP összes bevétele, azonban a piacnak még így sikerült kellemes meglepetést okozni. A kamatmarzsok szűkülése és a hitelállomány csökkenése miatt a nettó kamatbevételek soron visszaesés mutatkozik, a nettó díj és jutalékbevételek azonban a bázishoz képest továbbra is kétszámjegyű növekedést mutatnak.

Ezek egyébként az elemzőknek pozitív meglepetésként szolgáltak, egyedül a nem kamatjellegű bevételek okoztak csalódást, amit nagyrész az orosz és ukrán események miatt az értékpapír műveleteken és devizaváltáson elszenvedett veszteségek magyaráznak.

Van még egy érdekes pontja a jelentésnek: az ukrán és orosz operációval kapcsolatban a menedzsment profit figyelmeztetést is adott. Ukrajnában idén 10-20 milliárd forintos is lehet a veszteség a bizonytalanságok fennmaradásával, ami ráadásul érdemi hatással lehet a középtávú cégértékre (ami megítélésünk szerint a fennmaradó 29,4 milliárd forintos goodwill leírására tett utalás).

Eközben a menedzsment jelzése szerint könnyen lehet, hogy idén Oroszországban sem fog tudni nyereséget elérni a bank, ami valószínűleg a piaci szereplők számára már nem okoz akkora meglepetést.

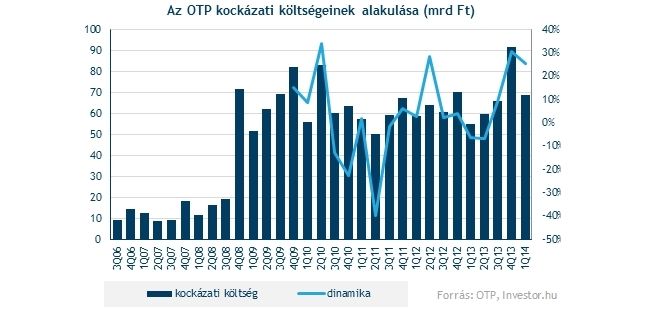

Nem csökkennek a kockázati költségek

A következő kellemes meglepetést a kockázati költségek vártnál kisebb szintje jelenti. Bár a bázisidőszakhoz képest 25 százalékos az emelkedés, és abszolút értelemben a 69 milliárd forintos összeg nagynak számít, ez még így is tud pozitív meglepetést okozni.

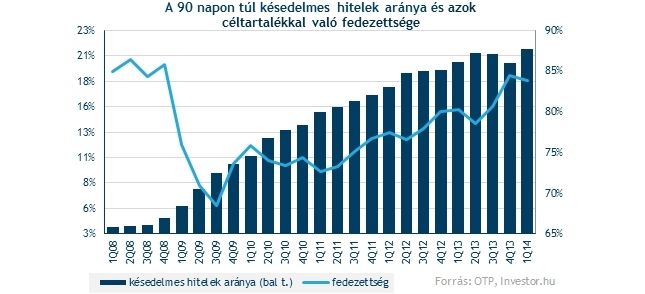

A késedelmes hitelek aránya viszont új, 21,2 százalékos történelmi csúcsra futott, és a bank még a nagy céltartalékolással sem tudta ezen hitelek fedezettségét tovább növelni. Ez arra utalhat, hogy a felszín alatti folyamatok közel sem olyan rózsásak, mint amit a nagy profitmeglepetés tükröz. Fontos persze látni, hogy a 83,9 százalékos érték szektorszinten még így is a bank kellő óvatosságára utal.

A késedelmes arány nagy megugrásában (+1,4százalékpont) egy magyarországi nagy projekthitel késedelembe csúszása is szerepet játszik, erre viszont egy negyedévvel ezelőtt már figyelmeztetett a bank. Viszont még ezt leszámítva is emelkedett volna a késedelmes hitelarány, persze közel sem ennyivel.

Mit történt a leánybankoknál?

Az OTP magyarországi egysége (OTP Core) erős teljesítményt könyvelhet el, a korrekciós tételek nélküli eredmény 55 százalékkal bővült éves alapon. Bár a bevétel is javult, az igazán nagy durranás a kockázati költségek között keresendő, melyek összege egy év alatt közel lefeleződött.

A késedelmes hitelarány azonban új csúcsra ugrott a maga 19,3 százalékos értékével, és még ha a már említett nagy projekthitellel nem is számolnánk (amire a céltartalék nagyrészét megképezték tavaly), úgy is 18,1 százalékra emelkedett volna az arány (ami szintén csúcsnak számítana). A késedelmes hitelek fedezettsége csökkent, bár a közel 80 százalékos érték így is kielégítően magasnak mondható.

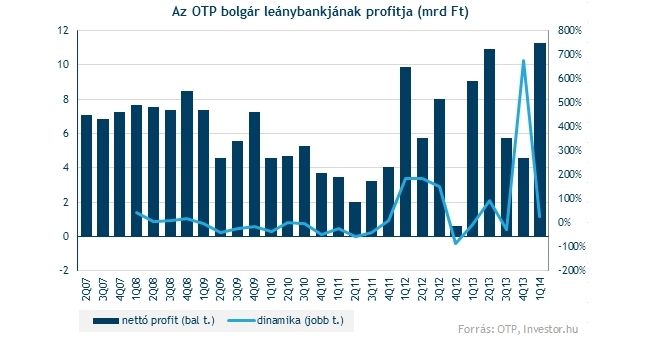

A gyorsjelentés igazán fényes pontja a Bulgáriában felmutatott erős teljesítmény. A helyi leánybank minden idők legerősebb negyedéves profitját könyvelheti el, amihez a működési eredmény nagy javulása mellett a stabil portfólió minőségnek köszönhetően a céltartalékolás visszaesése is hozzájárult (a késedelmes hitelek fedezettségének további növekedése mellett).

A többi leánybank közül talán a romániait és a montenegróit érdemes kiemelni, hiszen mindkét esetben igen erős profitos negyedévet tudhatnak maguk mögött. A javuló működési eredmény és a kockázati költségek csökkenése egyaránt hozzájárult ehhez.

Ukrajna és Oroszország gondot okoz

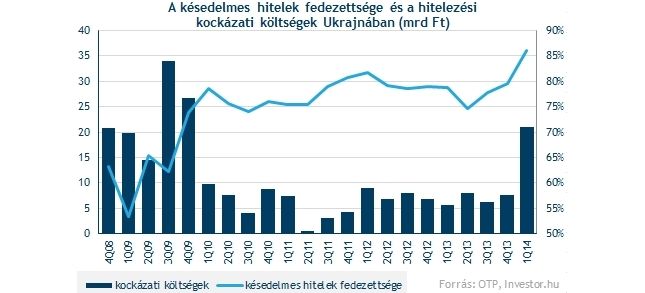

A negyedévben a fekete levest az ukrán operáció jelentette, bár elnézve a helyi eseményeket, ezen nem igazán van mit meglepődni. A hrivnya gyengülése miatt jelentős kockázati költségek merültk fel, hiszen a dolláros hitelek átértékelődése a céltartalékkal való fedezettség emelését tették szükségessé. Ez így el is érte a 86 százalékos szintet, miközben a portfólió minősége - egyelőre legalábbis – nem romlott akkorát, mint ahogy azt talán elsőre gondolnánk (a késedelmes hitelarány 34,6 százalékról 37,7 százalékra hízott).

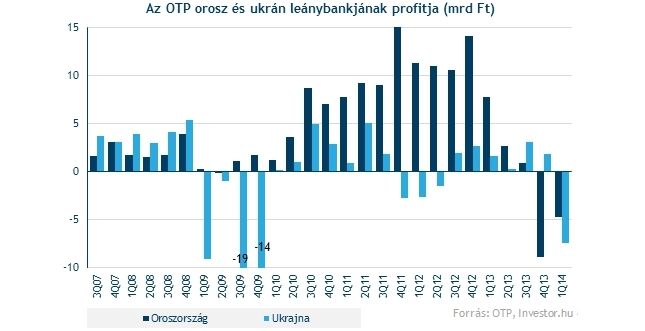

A rubel gyengülése természetesen az orosz leánybank teljesítményére is rányomta bélyegét, ami ismét nagy veszteséget volt kénytelen elkönyvelni. Egyrészt a devizamozgások miatti átértékelések és az értékpapír műveletek okoztak nagy veszteséget, másrészt a fiókhálózat bővítése a működési költségeket is megnyomta, de a hitelportfólió minősége is gyorsabban romlott, mint a korábbi negyedévekben, így a kockázati költségek is magasabbak a bázisnál.

Az orosz és ukrán leánybankok kapcsán fontos talán a jelentős méretű betétkivonást is megemlíteni. Oroszországban ugyanis 10 százalékkal, Ukrajnában pedig 8 százalékkal csökkent az állomány, de a tőkemegfelelési mutatók még mindig jónak számítanak (Oroszország:12,7 százalék, Ukrajna:15,5 százalék).

Mit gondolhatunk a részvényről?

A profitszinten jóval várakozások feletti, és gyakorlatilag minden fontosabb soron pozitív meglepetést okozó első negyedéves gyorsjelentés a részvény árfolyamának emelkedését indukálhatja a mai kereskedésben. A borús nemzetközi környezet, az ukrán és orosz operációval kapcsolatos figyelmeztetés, illetve a hitelportfólió minőségének ismételt nagy romlása viszont árnyékot vethetnek a papírok teljesítményére.