Támadásba lendülhet az Adidas

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Nagy fordulat előtt állhat az Adidas az elmúlt hónapokban látott és a 2014-es évtől várható visszafogott üzleti teljesítmény után. A cég ugyanis hamarosan új stratégiát jelent be, ami átfogó választ adhat azokra a problémákra és kihívásokra, amivel az utóbbi negyedévekben a vállalat szembesült.

Az utóbbi hónapokban látott tőzsdei mélyrepülés után közben az értékeltség is jelentősen lecsökkent, miközben az elemzők már-már a 2008-2009-es összeomlásra emlékeztető módon egyre pesszimistább elemzéseket tesznek közzé a cégről.

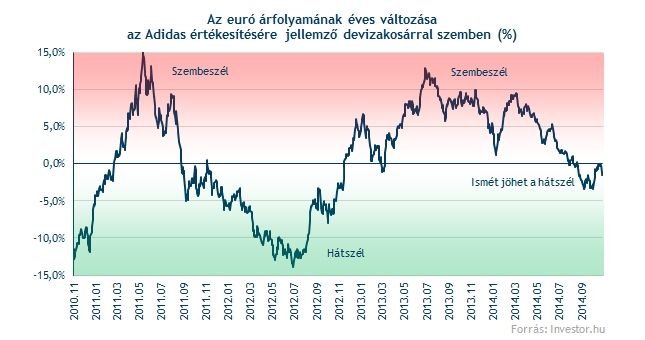

Közben az EKB lazább monetáris politikája még gyengítheti is az eurót, ami csak további pozitívum lenne a jelentős exportkitettséggel rendelkező cég számára, és lökést adhat a nyereséghányadoknak, valamint akár az árfolyamnak is.

A világ második legnagyobb sportszergyártója

Az Adidas a világ második legnagyobb sportfelszereléseket gyártó vállalata, csak a Nike előzi meg az értékesítésben, míg Európában a legnagyobb szereplő. Leginkább sportcipőket, illetve különböző sportruházatot gyárt és árul a vállalat, de különböző felszereléseket is lehet kapni a nagykereskedőknél, illetve a cég saját márkás boltjaiban.

A cégcsoporton belül főleg az Adidas saját márkás termékei a legfontosabbak, legalábbis az értékesítés megoszlása szempontjából. A 2014. szeptember végén záródó 12 hónapos periódusban közel 80 százalékos volt a saját márkás termékek súlya az értékesítésben, ez az arány pedig az elmúlt években sem igazán változott, 73-80 százalék között mozgott.

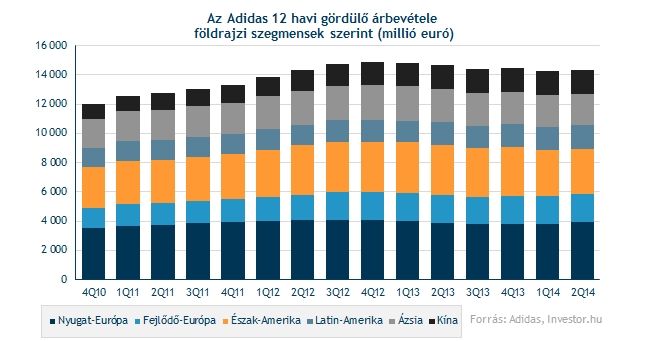

Földrajzilag meglehetősen diverzifikált a vállalat, valamennyi fontosabb régióban képviselteti magát, és az értékesítésből származó bevételek is viszonylag egyenlő súllyal számítanak egyes régiókban. A legnagyobb súlya persze a fejlett piacoknak, azon belül is Nyugat-Európának van (az eurós bevételek aránya 30-35 százalék), de Észak-Amerika is kulcsfontosságú.

Szükség lenne a jó teljesítményre

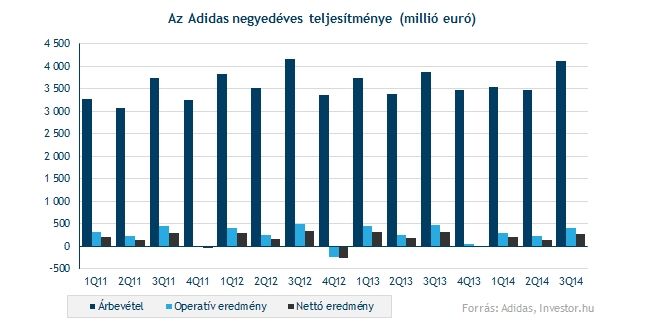

Az elmúlt negyedévekben viszonylag stabil üzleti teljesítményt mutatott a vállalat, az árbevétel negyedévente 3,3-4 milliárd euró közelében mozgott, miközben csak 2011 és 2012 negyedik negyedévben csúszott némi mínuszba a negyedéves nyereség.

Idén viszont nincs túl jó éve az Adidasnak, az első három negyedévben még 1 százalékos árbevétel növekedést sem sikerült elérni, amiben nagy szerepe van az euró relatív erősségének is. Változatlan árfolyamokkal számolva ugyanis érezhetően magasabb, 6 százalékos lenne a növekedés.

Az erős euró már 2013-ban is rontotta az üzleti teljesítményt, elmúlt két évben valamennyi fontosabb devizával szemben erősödést mutatott a közös európai deviza. Az Adidas értékesítésének megközelítőleg 60-65 százaléka nem euróban keletkezik, így az erősödő euró csökkenti az árbevétel euróban számított értékét, amennyiben a társaság változatlan áron kínálja termékeit a fogyasztóknak. 2014 első kilenc hónapjában megközelítőleg 635 millió euróval kevesebb bevételt tudott elérni a devizahatás miatt a cég, ami 5,4 százalékos bevételcsökkenést jelent a devizahatás miatt.

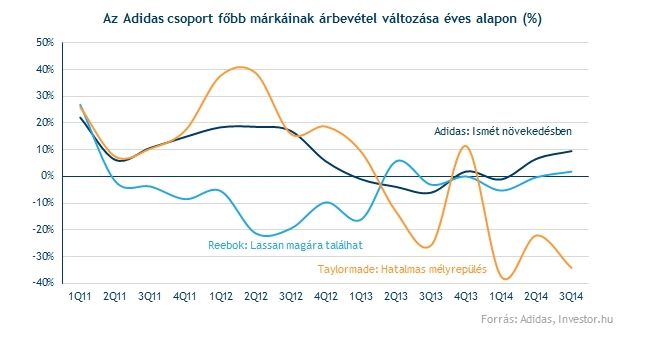

Ezen felül azért egyes márkákkal, és különböző földrajzi területekkel is vannak gondok, a golfpiac gyengélkedése miatt ugyanis kifejezetten golfozókra koncentráló TaylorMade értékesítései egyre inkább visszaesnek, és egyelőre nem látszik a fény az alagút végén. Az oroszországi gazdasági gyengélkedés pedig az ottani értékesítésre nyomja rá a bélyegét, a cégtől kapott információk szerint 8 százalékos lehet az értékesítésen belül aránya (Ukrajnával együtt), ezért jelentéktelennek semmiképpen sem nevezhető a térség szerepe.

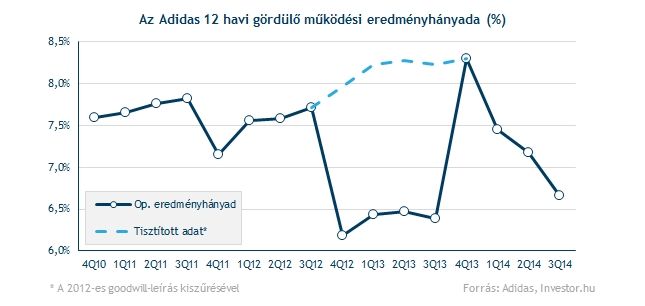

A cég nyereségessége az elmúlt 3 negyedévben igen gyengén alakult, a 12 havi gördülő tisztított operatív eredményhányad a korábbi 7,5-8,2 közeli szintekről egészen 6,6 százalék közelébe esett vissza. Ebben főleg a TaylorMade gyengélkedésének, valamint az Oroszországban, és Észak-Amerikában első negyedéves gyenge teljesítménynek van szerepe. Az euró relatív erőssége szintén nyomást helyezett a vállalatra.

Ezeknek a hatásoknak tulajdonítható az augusztusi figyelmeztetés (profit warning). Az Adidas menedzsmentje a korábbi 830-930 millió euró helyett akkor 650 millió eurós nettó nyereséget jelentett be várakozásként a teljes idei nettó profitra, ami sokként érte a piaci szereplőket, és 14 százalékos esést okozott az árfolyamban.

A költekező amerikai lakosság lehet fókuszban

A fejlett piacokon látható gazdasági javulás ugyanakkor egyre kedvezőbb makrokörnyezetet teremt a cég számára, ahogyan a fejlődő piacokon a növekvő nagyságú középosztály is. Ezzel együtt főleg az amerikai gazdaság egyre jobb teljesítménye, és a lakosság emelkedő költekezési kedve jelenthet növekedési potenciált a következő években, ami a vállalati stratégiában is fókuszban található.

Közben a problémás (fejlődő piaci) régiókban próbálja csökkenteni kitettségét a vállalat, így például a gondban lévő orosz operáció esetében inkább nyomottabb árakon próbál minél több terméket értékesíteni, vagy éppen bezárni üzleteket, ha szükséges. A fejlődő piacokra a következő években vélhetően nehéz idők várnak majd, és a helyi devizák általános gyengülése az Adidas értékesítésének sem tesznek majd jót. Az új stratégiában így könnyen lehet, hogy majd kisebb szerepet kapnak ezek a régiók.

Az új stratégiát majd jövő márciusban hirdeti meg a vállalat, ami a következő évekre alapvetően meghatározhatja a terjeszkedés irányát, illetve a kulcsfontosságú piacokat és márkákat. Ebben pedig akár a technológiai fejlesztések irányába is jobban elmozdulhat a cég, mivel az okostelefonos alkalmazások, vagy éppen az okósórák elterjedése csak megvonzóbbá teszik a különböző sportolási lehetőségeket, és jókora növekedést is jelenthetnek majd az évek folyamán. Mivel az Adidas ezen a területen egyelőre lemarad a fő versenytársaktól, így a Nike-tól is, ezért lenne hová fejlődni a termékek és szolgáltatások területén.

Még inkább fókuszba kerülhetnek a sportolók, és a csapatok a szponzori szerződések kapcsán. Az Adidas eddig nagyobb hangsúly helyezett különböző események szponzorálására, miközben a Nike sikerét sokan annak tulajdonítják, hogy erősebb reklámarcokkal vette magát körül. A Manchester United, vagy éppen a Juventus elcsábítása a konkurenciától is ennek az új stratégiának az irányába mutatnak, ami pedig a jövőben akár fokozódhat is.

Ezzel együtt persze az új stratégia egyelőre kockázatot is jelent. Nincs ugyanis garancia arra, hogy a menedzsment próbál majd elmozdulni a technológiai fejlődés által megnyitott területek felé. Akár az sem kizárt, hogy az egyszerűsítés jegyében egyes márkákat értékesít majd a vállalat, vagy kivonul egyes országokból. A TaylorMade közben idén eddig 150 millió eurós operatív veszteséget termelt, ami alapján lehet, hogy csak jelentős költségek és beruházások mellett sikerül majd "feltámasztani” a márkát. A Nike-val szembeni erősebb verseny a marketingköltségeket dobhatja meg, és így helyezheti nyomás alá az operatív eredményhányadot.

Megtolhatja az értékesítést a gyengülő euró is

A problémás egy-másfél év után pedig még akár az euró esetlegesen várható további gyengülése is segíthet a menedzsmentnek. A közös európai deviza az utóbbi hónapokban ugyanis intenzív gyengülésbe kezdett, köszönhetően az EKB által belebegtetett lazább monetáris politikának.

Ez jelentősen, konzervatív számítások szerint akár évi 3-4 százalékkal is megdobhatja az Adidas értékesítését a következő pár évben. Bár a rubellel, vagy éppen a jennel szemben nem biztos, hogy az euró gyengülni fog majd, a cégcsoport devizás értékesítéseiben ezeknek a devizáknak nincs akkora súlya, mint például a dollárnak. Ha figyelembe vesszük, hogy változatlan devizaárfolyamok mellett még a pocsék 2014-es évben is 6 százalékos (kb. 650 millió euróval magasabb) lett volna az árbevétel növekedési üteme, akkor egy 10 százalékos bővülés a következő évekre nem tekinthető irreális feltételezésnek kedvező feltételek mellett.

Bár a devizahatás a nettó nyereségsoron aligha jelent majd 650 millió eurós többletet, ennek egy része a vállalatnál maradhat nyereség formájában. A társaság a fedezést főleg természetesen, a gyártási kapacitások külföldi országokba történő kiszervezésével oldja meg, pénzügyi eredménysoron viszont minimális a fedezeti ügyletek hatása. Ezzel együtt a központi költségek tekintélyes része euróban jelentkezik, ezért számításaink szerint a végső devizahatás akár évi 50 millió eurós többletnyereséget is jelenthet.

Operatív nyereségsoron idén az első 9 hónapban megközelítőleg 60 millió eurós terhet rótt a társaságra az euró gyengülése, ami nélkül akár 1 milliárd közelében is alakulhatott volna az operatív nyereség, 8,5 százalék körüli marginnal. Ez még az oroszországi és észak-amerikai problémák mellett is javulásnak számítana az utóbbi évekhez képest, ha pedig még segíteni is fog az euró gyengülése, akkor további lökést kaphat az operatív margin. Durva leegyszerűsítéssel, konzervatív számítások mellett 20-80 bázispontos emelkedés jöhet.

A pesszimizmus már árazva

A befektetők ezzel együtt látszólag a nehézségeket már látszólag beárazták, az elemzői konszenzus a menedzsment által augusztusban bejelentett 650 millió eurós nettó nyereséggel számol 2014-re. Közben az elemzők nem valószínűsítik, hogy a szektortársakéhoz hasonló, dinamikus növekedési ütem várható a következő években, holott a megszűnő szembeszél (és a várhatóan megjelenő hátszél) akár évi 50 milliós többletnyereséget is hozhat, ami máris 8 százalékos növekedést jelentene. Ehhez jönne még az organikus növekedés, ami például árbevétel soron is 6 százalékos lenne a devizahatás kiszűrése után, vagyis az EPS-t is jelentősen növelhetné.

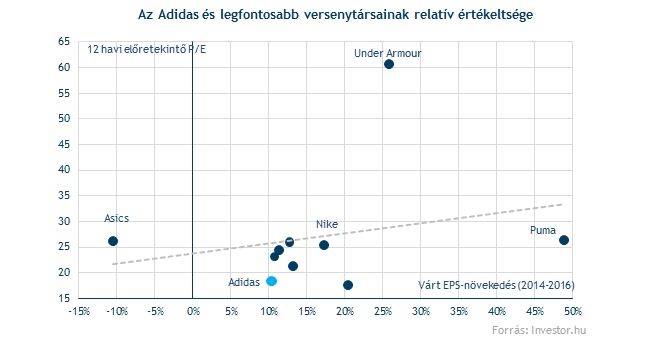

Közben az Adidas 12 havi előretekintő P/E rátája már a szektorra jellemző 22-23-as átlag és medián alatt található. Ha az elemzői konszenzus alapján várt (visszafogott) növekedési ütemet is figyelembe vesszük, akkor a szektortársakhoz képest olcsó részvénnyel van dolgunk.

A piac egészéhez képes viszont drága részvénynek számít az Adidas, a DAX-szal szembeni prémium még mindig 45 százalék közelében áll. Ennél az elmúlt években láttunk lényegesen alacsonyabb prémiumot is, bár az Adidas végig az indexnél magasabb árazás mellett forgott. Ez azért jelentősen csökkenti a papír vonzerejét, még úgy is, ha a DAX-szal szembeni prémium és az árfolyam alakulása között látszólag nincs igazán szoros kapcsolat.

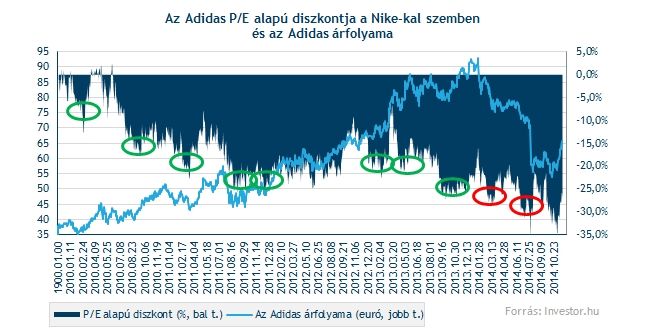

Figyelemre méltó viszont, hogy a Nike-val szembeni P/E alapú diszkont rekord magasan áll, 40 százalék közelében az elmúlt napokban. Amikor az elmúlt 5 évben jelentősen megugrott a diszkont nagysága, akkor általában jó beszálló kínálkozott az Adidas részvényében, igaz persze, hogy az idei mélyrepülés közepette már nem feltétlenül volt jó indikátor ennek a diszkontnak a megugrása.

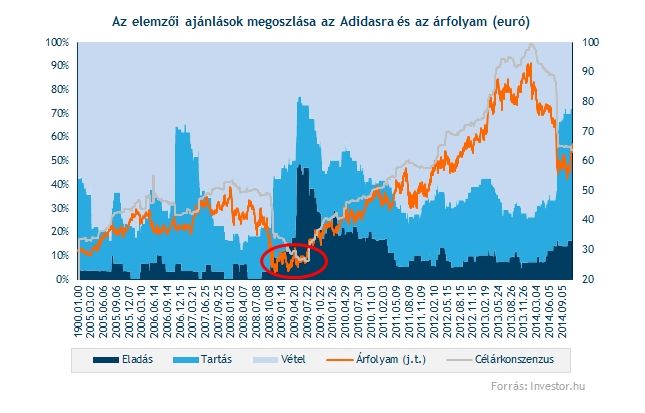

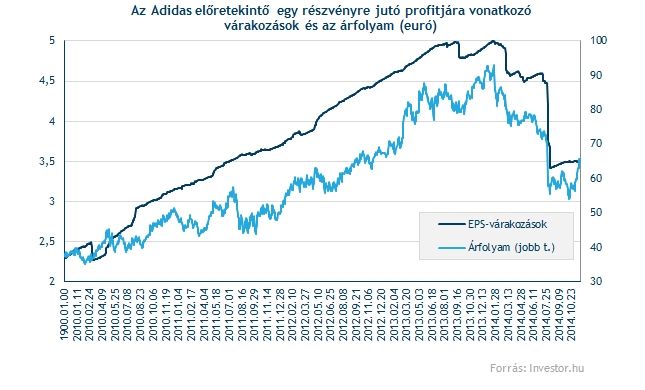

Jól mutatja az részvény körüli hangulatot a vételi és eladási ajánlások alakulása, melyek már-már a 2009-es pesszimizmust tükrözik. Az elemzői vélemények sokszor remek kontraindikátorként szolgálnak a befektetők számára, a lenti ábrából pedig látható, 2009 nyarán csak akkor tudott megindulni az emelkedés, miután a részvényt vételre ajánlók száma 20 százalék közelébe esett vissza. Jelenleg már csak alig 28 százalékos az arány, igaz, az eladási ajánlások száma azért nem ugrott meg látványosan, így jöhetnek még negatív vélemények. Hasonló volt a helyzet 2008 végén is, de az eladási ajánlások megugrásakor az árfolyam már nem esett tovább, az már az optimizmus csökkenése közepette is támaszra lelt.

Az elemzői EPS-várakozások pedig még a pesszimizmus közepette sem esnek tovább, ami jó jelnek számít, mivel az elmúlt években az árfolyammal szorosan együtt mozogtak. Előfordulhat viszont, hogy ha az új stratégiát majd nem fogadják jól a befektetők és az elemzők, akkor a várakozások aligha emelkednek majd, és nem fogja ez húzni az árfolyamot sem.

Próbálja javítani a hangulatot a cég

Nem meglepő, hogy a cég próbálja is javítani a befektetői hangulatot az augusztusi kedvezőtlen bejelentés (profit warning) után, ennek keretében pedig 1,5 milliárd eurós részvényvisszavásárlási programot hirdetett meg, ami 2017-ig tart.

Közben a cég továbbra is tervezi az osztalék kifizetését, ami az elemzői konszenzus szerint további 892 millió euró lehet a következő három évben. Az osztalékhozam a jelenlegi 66 eurós árfolyammal számolva így 2 százalék közelében lehet, ami ugyan nem számít soknak a DAX 2,9 százalékos osztalékhozamával szemben, de legalább jelzi a menedzsment elkötelezettségét a részvényesek felé. A saját részvény visszavásárlással ráadásul az Adidas így 2,4 milliárdot fizethet ki 2017-ig, ami a teljes piaci kapitalizáció közel 20 százalékát jelentené, ami igen magas részvényesi visszajuttatás lenne.

Komoly kockázatot jelent viszont ilyen magas összegek kifizetése, mivel technológiai fronton komoly lemaradásban van a versenytársakkal, főleg a Nike-val szemben, így a forrásait a hosszú távú siker érdekében beruházásokra is fordíthatná. Bár a cég jelenleg még kényelmesen tudja növelni eladósodottságát annak alacsony szintje miatt, egy idő után veszélyes lehet az idegen tőke bevonása, mivel idővel a hitelkamatok is emelkedésnek indulhatnak, melyeket ki kell majd finanszíroznia a vállalatnak.

Technikailag fontos szinteken

Épp a csökkenő trendvonalat törte át a napi grafikonon az Adidas részvénye, ami év eleje óta helyezett nyomást az árfolyamra. Szintén kedvezőnek számít, hogy az augusztusi figyelmeztetés utáni rést is elkezdte visszatölteni az árfolyam, így a 200 napos mozgóátlagig is eljuthat rövid távon az árfolyam.

Rövid távon ugyanakkor az indikátorok már túlvettséget mutatnak, ami óvatosságra adhat okot a következő napokban. Még úgy is negatívumnak számít ez, hogy az RSI és az MACD, valamint az árfolyam mozgása között pozitív divergencia figyelhető meg, ami általában sokszor kíséri a trendfordulókat. Ez alapján nem zárható ki, hogy a következő hetekben a 63-66 euró közötti szinteket tesztelheti majd vissza a papír, ahol remek beszállási lehetőségek is nyílhatnak.

A heti grafikonon közben éppen a 23,6 százalékos Fibonacci szinte esett vissza a papír nyáron. Innen akár a 61,8-as szint is elérhető, miután már a 38,2-es szinten átjutott az árfolyam. A napi grafikonon látott 63-66 eurós szintek azonban egybeesnek a 38,2-es Fibonacci szinttel, így egy rövid távú korrekció nem zárható ki eddig a szintekig.

Ugyanakkor így épp 200 hetes mozgóátlagról pattanna vissza az árfolyam, ami azért látva a 2014-es mozgást, meglehetősen ijesztően fest. Ezzel együtt a napi grafikonon látott túlvettség miatt érdemes lehet megvárni egy rövid távú korrekciót, ha pedig a fontos szintek tartanak, akkor remek beszállási lehetőség nyílhat a részvény esetében.