Sötét felhők gyűlnek Amerika felett

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

A Fed Nyíltpiaci Bizottságának szerdai ülése után már egyre valószínűbb, hogy ha még áprilisban nem is, de júniusban sor kerülhet az amerikai kamatemelési ciklus megkezdésére. A világ legnagyobb hedge fundjának alapítója viszont aggodalmát fejezte ki amiatt, hogy a Fed lépése az 1937-ben látottakhoz hasonló összeomlást fog okozni.

A 165 milliárd dollárnyi vagyont kezelő Bridgewater Associates alapítója, Ray Dalio ugyanis aggodalmát fejezte ki, hogy amennyiben a Fed júniusban, vagy szeptemberben kamatot emelne, egy 1937-ben bekövetkezetthez hasonló helyzetet idézhet elő. Akkor ugyanis az amerikai jegybank abban a hitben kezdett szigorítani, hogy az ország már kilábalt az 1929-es világválságból, azonban, mint később kiderült, nem jól mérte fel a helyzetet és a lépés újra recesszióba taszította az országot. A Dow Jones Industrial Average index például az értékének felét elveszítette az ezt követő egy év leforgása alatt.

Dalio számos hasonlóságot emelt ki a jelenlegi és az 1937-es helyzet között. Ilyen például, hogy a gazdaság éppen helyreállni látszik, a kamatszint nulla közeli és a részvények árfolyama is éppen nagy raliban van.

Nem mindenki aggódik

Természetesen vannak olyanok, akik egészen másként gondolkodnak. A Harvard Kennedy School professzora, Jeffrey Franklin például azt nyilatkozta szerdán a CNBC-nek, hogy a jelenlegi helyzet egészen más, mint akkoriban. Akkor ugyanis a fiskális és monetáris szigorítás megkezdésekor a munkanélküliség még az eget verdeste.

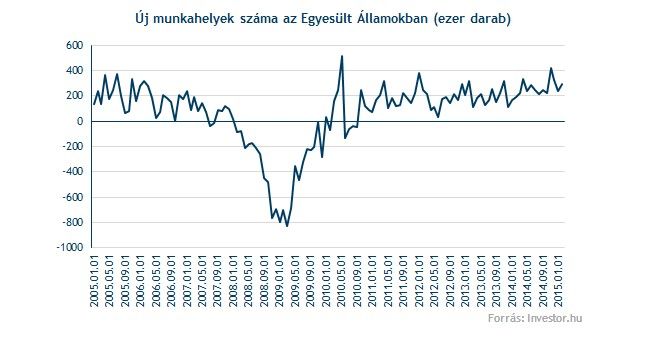

Ezzel szemben jelenleg az erős munkaerőpiac meghatározó jellemzője az USA gazdaságának. A februári adatok szerint például a munkanélküliség 2008 óta nem volt ilyen alacsony szinten, és a múlt hónapban teremtett 295 000 munkahely is az elmúlt három hónap legerősebb adatának számít.

A Fed a várnál is óvatosabb lesz

Ugyanakkor az is biztos, hogy a Fed is nagyon oda fog figyelni arra, hogy a kamatemeléseket ne túl gyorsan hajtsa végre. Éppen ezért nagyon valószínű, hogy kezdéséként csak egészen kismértékű emelést hajtanak majd végre.

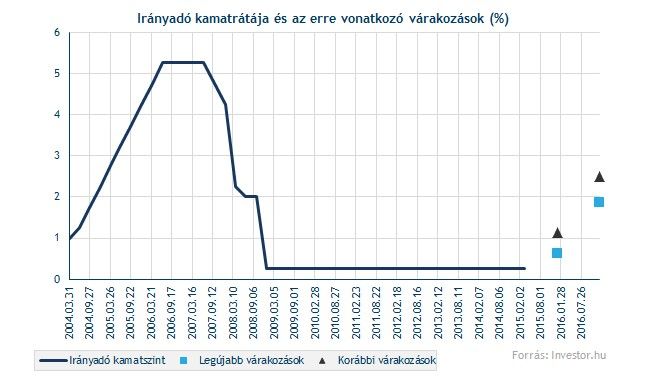

Ahogy pedig a szerdai ülés után kiderült, még az eddigi előrejelzéseknél is laposabb kamatpálya várható. Ennek eredményeképpen az idei év végére a jelenlegi 0,25 százalékról 0,625-re emelkedik az alapkamat, 2016 végére pedig mindössze az 1,875 százalékot érheti el, ami jelentősen alacsonyabb a korábban várt 2,5 százaléknál.

A kötvénypiacon sem lesz gond

Ezzel vág egybe a Cumberland befektetési igazgatójának, David Kotoknak a CNBC-nek adott interjúja, amely során arról beszélt, hogy nem hiszi, hogy a kamatemelés egy nagyobb piaci eladási hullámot indítana be, és arra sem számít, hogy a kötvénypiacon a hozamok hirtelen az egekbe szöknének, csak azért, mert a jegybank egy minimális kamatemelést hajt végre.

Ezzel ért egyet Jeffrey Gundlach, a Los Angeles-i DoubleLine Capital alapítója is, aki a Business Insider szerint nem hisz abban, hogy a hossztávú kötvény befektetőknek árfolyameséssel kellene szembenézniük a kamatemelés következtében, hiszen véleménye szerint a piac már rég beárazta az emelés hatásait. Gundlach szerint nagyobb a valószínűsége, hogy az idei év során az amerikai 10 éves kötvényhozamok 2 százalék alá essenek, mint annak, hogy 3 százalékra emelkedjenek.

Ugyanakkor újra hangot adott annak az elképzelésének is, miszerint hiba lenne, ha Fed a jelenlegi gyenge gazdaság és alacsony infláció mellett kamatot emelne. Szerinte ez ugyanazt eredményezné, ami több európai ország esetében az elsietett kamatemelések után bekövetkezett már korábban, nevezetesen, hogy a jegybanknak majd vissza kell táncolnia és újra kamatot kell vágnia.