Fontos bejelentések az MNB-től

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

2019 februárjában az infláció 3,1, míg a maginfláció 3,5 százalék volt. Az indirekt adóktól szűrt maginfláció a januári 3,0 százalékot követően februárban 3,2 százalék lett.

Az infláció és az adószűrt maginfláció alakulását meghatározó tényezőkben kettősség figyelhető meg.

A változatlanul élénk belső kereslet emeli, míg a romló külső konjunktúra fékezi az áremelkedés ütemét. A következő negyedévekben az infláció a 3 százalékos jegybanki cél körül ingadozik majd.

Az MNB elérte az inflációs célját. Az árstabilitás fenntartása érdekében a Monetáris Tanács szükségesnek tartotta a monetáris kondíciók megváltoztatását.

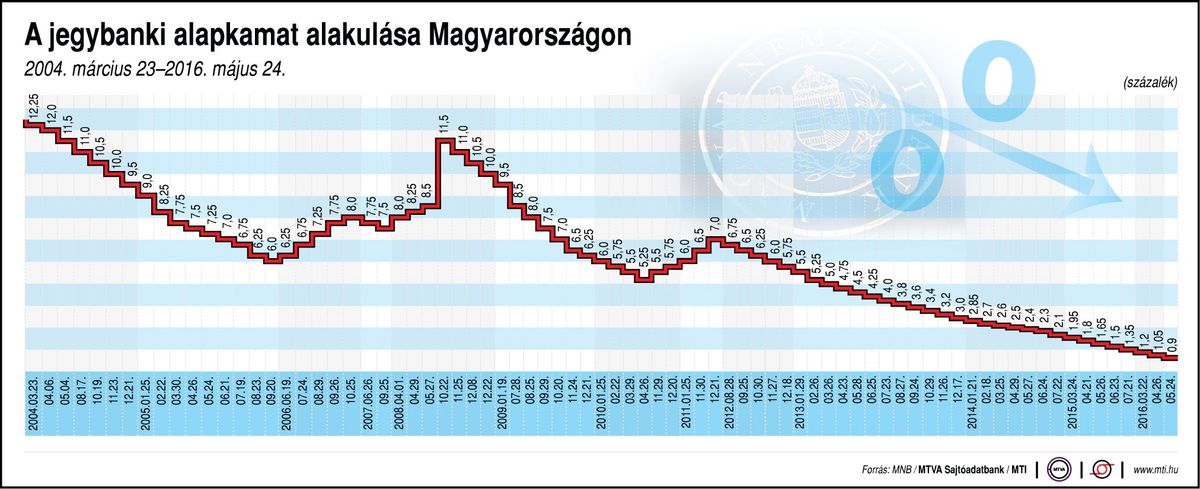

Ennek megfelelően az egynapos betéti kamatot, 10 bázispontos emeléssel, -0,05 százalékban állapította meg, míg az alapkamatot, az egynapos jegybanki fedezett hitel kamatát és az egyhetes jegybanki fedezett hitel kamatát változatlanul, 0,9 százalékon tartotta.

Emellett a 2019 második negyedévére megcélzott átlagos kiszorítandó likviditás nagyságát 100 milliárd forinttal, legalább 300-500 milliárd forintra mérsékelték, és ennek figyelembevételével határozzák meg a jegybanki swapeszközök állományát.

A monetáris politikai transzmisszió hatékonyságának javítása érdekében a Monetáris Tanács 2019. július 1-jén 300 milliárd forintos keretösszeggel elindítja a vállalati kötvényvásárlási programját.

Az új monetáris politikai eszközzel, a Növekedési Kötvényprogrammal (NKP) célzottan kívánják elősegíteni a hazai vállalati szektor finanszírozásának diverzifikálását. A jegybank a program keretében a nem-pénzügyi vállalatok által kibocsátott jó minősítésű kötvényeket vásárol. A kötvényvásárlások eredményeként megjelenő többlet pénzmennyiséget az MNB az alapkamaton kamatozó preferenciális betéti eszköz segítségével semlegesíti. Az új program szervesen kiegészíti a 2019 elején elindult Növekedési Hitelprogram Fix konstrukciót. Matiolcsy György az MTI kérdésére válaszolva kiemelte: az MNB nem indít új monetáris ciklust, monetáris politikájának jellege, karaktere laza marad.

A Monetáris Tanács a monetáris politikai döntéseinél óvatos megközelítést alkalmaz, amelynek során nagyban támaszkodik a negyedévente megjelenő "Inflációs jelentés" átfogó makrogazdasági és inflációs előrejelzésére.

A Monetáris Tanács az inflációs alapfolyamatokat leginkább tükröző, indirekt adóhatásoktól szűrt maginflációs mutatót követi szoros figyelemmel, amely januárban elérte a 3 százalékos jegybanki célszintet, majd februárban meg is haladta azt. Az Equilor Befektetési Zrt. elemzői szerint az egyre erőteljesebb inflációs nyomás miatt várható volt, hogy valamilyen bejelentést tesz a jegybank, annak ellenére, hogy a külső környezetben jelentős enyhülést tapasztalhattunk az elmúlt időszakban.

Az alapkamat 2016. 05. 24-e óta nem változott

Forrás: Origo

A Takarékbank Zrt. elemzése kiemeli, hogy mivel

a kamatfolyosó jelenleg igencsak aszimmetrikus, az alapkamat emelésére csak akkor számítanak, amikor a kamatfolyosó szimmetrikus lesz az alapkamat körül, amire feltehetően a jövő év közepén kerülhet sor.

A hazai gazdaságot jellemző szignifikáns megtakarítási többlet, a következő években az uniós forráslehívások következtében feltehetően jelentős többletbe kerülő költségvetési pénzforgalmi egyenleg, és így várhatóan negatív nettó állampapír kibocsátás, valamint a nemzetközi hozamkörnyezet miatt azonban így sem számítunk a piaci hozamok számottevő emelkedésére, így a bubor kamatlábak, valamint a rövid állampapír hozamok a kamatfolyosó aljára tapadhatnak.