Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Csatlakozzon hozzánk közösségi oldalainkon is!

Közben ki is jött a gyorsjelentés, bővebben: Felemás eredmény az Apple-tőlÓrák múlva érkezik az Apple gyorsjelentése, a technológiai cég árfolyama pedig akár ismét nagy mozgásokat produkálhat. Bár a várakozások nem szálltak el, a nagy bizonytalanság miatt érdemes az óvatosság.

Remek formában van az Apple árfolyama az elmúlt hónapokban, a május eleje óta 10 százalékos pluszban jár az árfolyam, még úgy is, hogy az utóbbi hetekben egy kisebb korrekció mutatkozott.

A korrekcióban szerepe lehet a ma este piaczárás után érkező gyorsjelentésnek is, ami kiváló alkalmat biztosít a nagy ugrás utáni profitrealizálásra. A jelentések előtt ugyanis nem árt az óvatosság, ez pedig az Apple esetében különösen igaz lehet, látva a korábbi számokra adott piaci reakciókat.

Elsőre nem alacsonyak az elvárások, de…

Egészséges növekedésre számítanak az elemzők az Apple-től, csupán az operatív nyereséghányad, valamint az iPad-értékesítések esetében számítanak csökkenésre éves alapon.

Kérdéses, hogy az iPhone-eladások, vagy az árbevételre vonatkozó várakozások nem bizonyulnak-e túl magasnak, miután a magasan lévő várakozásokat általában nem nehéz alulteljesíteni.

Az utóbbi hetekben ráadásul a nyereségre, és az árbevételre vonatkozó várakozások is folyamatosan emelkedtek, ami szintén növeli az alulteljesítés esélyét. Bár az EPS-várakozások június közepén relatív alacsony szintre estek vissza, jelenleg már meghaladják a májusi szinteket, az árbevétel esetén pedig szinte folyamatosan jöttek feljebb a várakozások.

Az elemzői konszenzus ugyanakkor nem lépi túl a menedzsment által az előző gyorsjelentés során megadott sávot. Mivel az Apple az utóbbi gyorsjelentések során igen pontos becsléseket adott a várható teljesítményre, így pusztán a negyedéves számok nem biztos, hogy olyan nagy mozgásokat okoznak majd az árfolyamban.

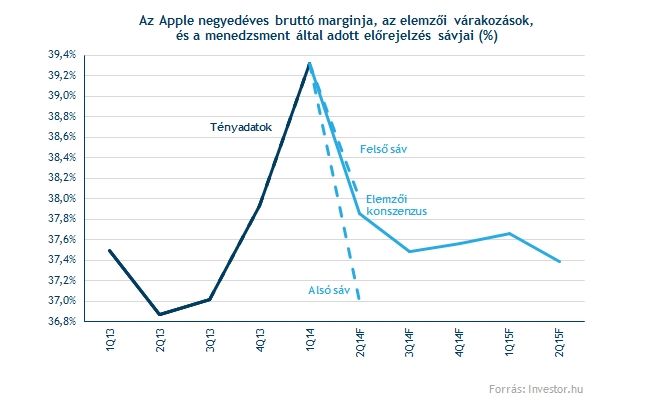

A bruttó fedezeti hányad az előző negyedéves nagy ugrás után ismét visszatérhet 37-38 százalék közé. Csodát persze az elemzők sem várnak, igaz a 37,86 százalékos várakozás azért inkább a felső sávhoz (38 százalék) van közel.

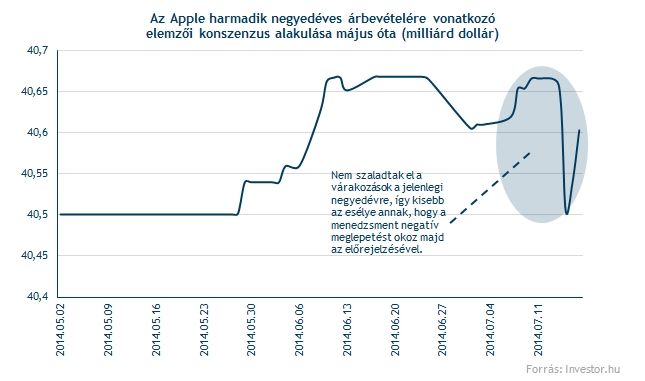

Ugyancsak a sávban található a harmadik negyedéves árbevételre vonatkozó várakozás is, viszont bruttó fedezeti hányadhoz hasonlóan a felső határhoz (38 milliárd dollár) van közelebb. A második negyedéves számokkal ellentétben itt viszont inkább a várakozások csökkenése volt jellemző az elmúlt hetekben, és azok nagyjából a májusi szint közelében állnak, vagyis a részvénypiaci szárnyalás mellett a várakozások növekedése nem volt jellemző, ami jó hírnek számít.

Mennyi iPhone? Mennyi iPad?

Nem tűnnek alacsonynak viszont az iPhone-eladásoktól várt számok, a Fortune gyűjtése alapján az elemzők 35,4 millió iPhone eladását várják az előző negyedévtől. Ez 13,3 százalékos növekedést jelent, ami ugyan nem számít kiugróan magasnak, az utóbbi öt negyedévben viszont már kétszer is sikerült 10 százalék alá kerülni, ami nem éppen a töretlen növekedésről árulkodik.

Ráadásul az elemzők könnyen áteshettek a ló túloldalára a várakozásaikkal, miután az előző negyedévben pont az iPhone-eladások voltak azok, melyek jelentősen felülteljesítették a várakozásokat. Az elemzők akkor úgy ítélték meg, nem is lesz már növekedés a szegmensben, a 16,8 százalékos ugrás pedig bombameglepetés volt, így nem kizárt, hogy már-már túlzottan optimistává váltak.

Ráadásul a versenytársak sem tétlenkedtek az elmúlt hónapokban, a Samsung például a második negyedévben vezette be a Galaxy S5-öt a piacra, ami ilyenkor általában kedvezőtlenül érinti az Apple eladási adatait.

Nincsenek viszont magasan az iPad-eladásoktól várt számok, az előző negyedévben mutatott 16 százalékos zsugorodásnál ugyan valamivel kedvezőbbek a várakozások, de még így is 2,9 százalékos visszaesésre számít a piac.

Túlzott optimizmus a Mac-eladások esetében sem mutatkozik, 4 százalékos növekedést várnak az elemzők éves alapon. Látva, hogy a PC-piac egészének zsugorodása szinte megállt az IDC adatai szerint, nem tűnik elrugaszkodott feltételezésnek, hogy az utóbbi 33 negyedévben 32-szer felülteljesítő Mac-eladások elérjék a 4 százalékos növekedést. Ezzel együtt vélhetően egy kisebb negatív meglepetés sem okozna nagy riadalmat a befektetők körében, tekintve, hogy a szegmens nem számít jelentősnek a teljes cégcsoporton belül.

Az iTunes bevételek, illetve a Kínából származó bevételek feltehetően tovább folytatták a növekedést, ahol az utóbbi negyedévben 18, illetve 13 százalékos éves növekedést sikerült produkálni. Hosszabb távon a kínai növekedésben, illetve a szolgáltatásokban rejlő potenciál miatt fontos figyelemmel kísérni a számok alakulását.

Nem csak a számok fontosak

Ezzel együtt a jöhetnek kedvező bejelentések a részvényesek számára a menedzsment felől, ahogyan arra például a legutóbbi gyorsjelentés esetében (osztalék és saját részvény visszavásárlási program emelése, felaprózás) sor is került. Ezzel együtt nem kizárt, hogy rengeteg várt, vagy titkon remélt bejelentést már "ellőtt” a menedzsment, könnyen lehet, hogy jó időre nem maradt semmi puskapor.

Az osztalék emelése ugyanakkor nem zárható ki, ami a jelenleg negyedévente 47 centet tesz ki részvényenként. Mivel az Apple egyre inkább érett céggé válik, a befektetők pedig nyomást is gyakorolnak a menedzsmentre, így a piaci szereplők is jobban fókuszálnak a részvényesek felé történő visszajuttatásra, így a jelenleg 2 százalék körüli osztalékhozamra is.

Az Apple erős készpénztermelése folyamatos spekulációk tárgyává teszi a jelenleg 134 milliárd dolláros nettó készpénzállományt is, ami vélhetően tovább nőtt az elmúlt negyedévben. Ezt újabb felvásárlásokra (pl. Beats) költheti a társaság, de a jelenleg 90 milliárd dolláros részvény visszavásárlási program is tovább bővíthető. Előbbi a növekedés ütemét gyorsíthatná fel, utóbbi pedig a részvényesek elégedettségét növelné.

Katalizálhatják az árfolyamok a szeptemberi termékdömpinggel kapcsolatos bejelentések is a következő hetekben, egyre többen cikkeznek az új iPhone-okról, ráadásul új termékkategória, az iWatch is érkezhet ősszel

Közben az Apple nem csak a lakossági, hanem az üzleti ügyfelek körében is erőteljesen nyomul előre, és némileg a BlackBerry piacára lőve próbál meg erőteljesebb jelenlétet elérni. Az IBM-el kötött megállapodás is ennek az irányába mutat, ami a piaci reakció alapján a befektetőknek is tetszik.

Kezd beárazódni

A nettó készpénzállománnyal kapcsolatos pozitív meglepetések esélye ugyanakkor látszólag kezd beárazódni az árfolyamba, amit jól mutat, hogy már nem csak az S&P 500, hanem a saját ötéves átlagának szintjét is elérte a 12 havi előretekintő P/E ráta.

A szektortársakhoz képest ugyanakkor még mindig alulértékeltnek számít az Apple, még ha nem is olyan kirívó mértékben, mint pár hónappal korábban. Ez alapján lehet még tér a további növekedés előtt, jókora ugrást kellene ahhoz bemutatni az árfolyamnak, hogy ilyen nyereségvárakozások mellett ne számítson olcsónak az Apple. Főleg ha a piaci kapitalizáció közel 25 százalékát kitevő nettó készpénzállományt is ideszámítjuk.

Hosszú távon jól fest

A heti grafikon is alátámasztja az emelkedés esélyét, a 100 dolláros korábbi történelmi csúcsot továbbra is elérheti az Apple árfolyama.

Ezzel együtt az elmúlt héten kissé megbicsaklott az emelkedés üteme, így nem zárható ki az sem, hogy a 90 dollár közeli szinteket (76,4 százalékos Fibonacci szint) ismét megnézi a papír.

Elgyengülés jeleit lehet látni a napi grafikonon is, az MACD és RSI indikátorok már hetek óta csökkenő trendvonalban mozognak, míg az árfolyam valamelyest képes volt az emelkedésre. Az RSI indikátor közben a túlvett zónából is kilépett, ami eladási jelzésnek minősül.

Csak az emelkedő trendvonal tartja az árfolyamot, ami viszont igen meredek emelkedést mutat május óta, ez pedig hosszú időn keresztül nem biztos hogy fenntartható.

Ebben az esetben az 50 napos mozgóátlag közelébe is visszaeshet az árfolyam, ami 91 dollár közelében található. Az Apple utóbbi gyorsjelentéseinél látott nagy csapkodásból kiindulva, akár az 50 napos mozgóátlag alá is lecsúszhat az árfolyam egy kis időre a jelentés után, így a stop-loss szintet már csak azért sem helyeztük a nevezetes mozgóátlag közelébe, tekintve, hogy a pozíció hosszú távra szól.

origo.hu

Nézegessen tomboló, mocskolódó baloldali politikusokat május elsején! - videó

mandiner.hu

Sokkoló: politikai hovatartozásunkat már az arcunkról felismeri a mesterséges intelligencia

borsonline.hu

Itt az újabb sztárszakítás: 15 év házasság után válik a magyar énekesnő

mandiner.hu

Egyre nagyobb a baj: életbe lép a román vészforgatókönyv

mindmegette.hu

6 gyorsan összedobható sütemény, ha nem szeretnél a majálison feleslegesen pénzt költeni

vg.hu

Munka Ausztriában: otthagyják a magyarok – ez áll a háttérben

vg.hu

Mit adott nekünk Brüsszel? – mérlegen Magyarország húsz éve az Európai Unióban

mindmegette.hu

Figyelmeztet a szakember: nem mindig jó döntés air fryerben sütni-főzni

origo.hu

Megfejthették a fáraó átkát: kiderült, mi ölte meg a sírt felnyitó kutatókat

origo.hu

Lambo-ajtós Suzukit állítottak meg a rendőrök, de az igazi meglepetés bent várta őket - videó

videa.hu

Alu paratha, a burgonyával töltött boldogságlepény -receptvideó ( hirdetés)

origo.hu