Gyászos idők járnak a légitársaságokra

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Zord időket élnek a légitársaságok

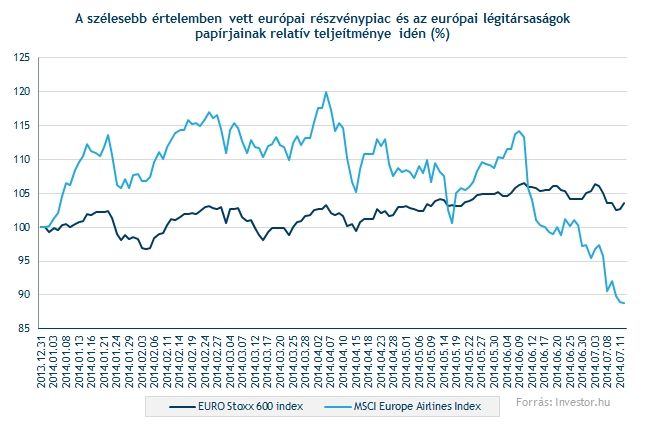

Csúnyán elbántak a légitársaságok részvényeivel az elmúlt hetekben, mind Európában, mind pedig az Egyesült Államokban. Pedig amióta tart az általános részvénypiaci rali, a légitársaságok is kimondottan jól szerepelnek, most viszont mintha elszakadt volna valami.

A részvénypiaci mélyrepülés hátterében több dolog szerencsétlen együttállása is szerepet játszik. Európában a Lufthansa profit figyelmeztetése volt a szikra, ami elindította a zuhanást az egész szektorban. (Mostani cikkünkben csak az európai légitársaságokra koncentrálunk.)

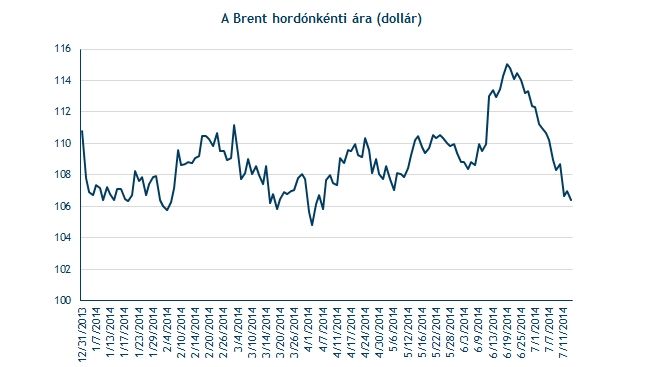

Ráadásul nem sokkal ezután hirtelen megugrott az olajár is az iraki feszültségek fellángolásával, ez pedig csak fokozta az eladói nyomást a részvényeken. Ugyanis a magasabb olajár igen komolyan érinti a társaságok nyereségességét, hiszen a működési költségeikben a legnagyobb arányt az üzemanyagkiadások képviselik. Persze ahhoz, hogy a cégek profittermelő képessége lényegesen csökkenjen, tartósan magasabb olajár szükséges.

Habár az elmúlt napokban az olajár már visszatért a júniusi megugrás előtti szintekre (sőt az alá), azonban a légitársaságok kálváriája mégsem múlt el. Ez pedig azt mutatja, hogy más problémákkal is szembesülnek a cégek.

Az egyik ilyen a kapacitásfelesleg, vagyis az, hogy a légitársaságok nagyobb mértékben bővítik repülőgép flottájukat, mint ahogy a repülőutak iránti kereslet emelkedik, ez pedig szintén a nyereségességre van negatív hatással.

Ráadásul nem a Lufthansa volt az egyedüli légitársaság, ami arra figyelmeztette a befektetőit, hogy a reméltnél lényegesen gyengébb lehet az eredményessége. Épp a múlt héten egy másik nagy európai cég, az Air France-KLM szomorította el befektetőit, de több kisebb hagyományos légitársaság, mint például az Aer Lingus, a FinnAir, az Icelandair is visszafogottabb lett az idei évre vonatkozóan.

Éppen a légitársaságok árfolyamának lejtőre kerülése tántoríthatta el a Wizz Airt is a tőzsdei kibocsátástól júniusban, amit a magyar alapítású fapados cégnél már régóta terveztek. Legújabban egyébként már azt pletykálják, hogy a Wizz Airt felvásárolná az Air France-KLM. A Wizz Air azonban cáfol. Nem nehéz egyébként amellett érvelni, hogy a francia-holland óriásnak szüksége lehet a Wizz Airre, de egyelőre nehéz felmérni az esetleges felvásárlás realitását. Mindenesetre a kibocsátás váratlan lefújását akár szépen magyarázhatná egy ilyen lépés.

Ássunk egy kicsit mélyebbre!

Egyelőre úgy tűnik, hogy az olajár-emelkedés miatti félelmek rövidéletűek voltak, azonban ha a jövőben mégis tartósan magasabb szinten stabilizálódna az olajár, az azért nyomást helyezne a nyereségességre.

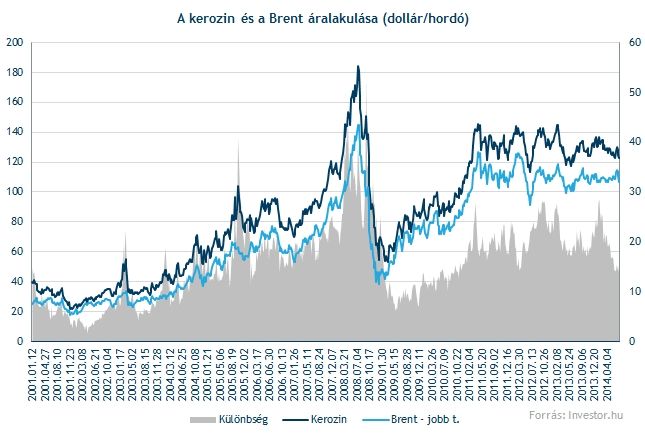

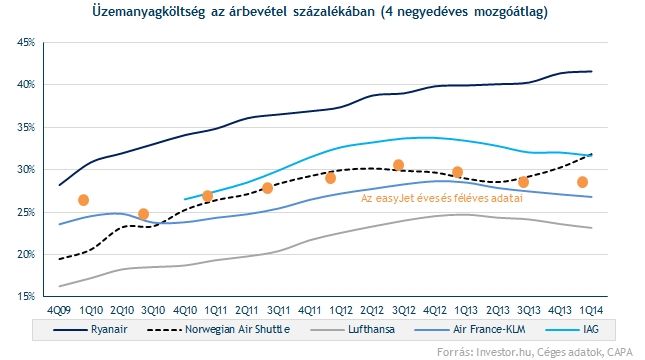

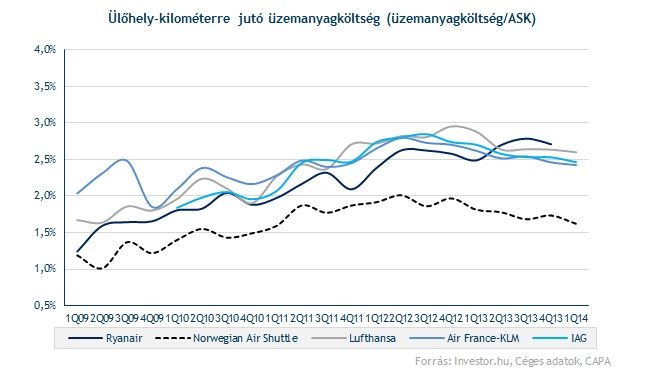

A legnagyobb európai légitársaságok költségei között ugyanis jelenleg 25-40 százalékot tesznek ki az üzemanyag kiadások, vagyis igen komolyan tudja befolyásolni a profittermelést a kerozin árának alakulása.

Persze nem szabad elfelejteni, hogy a társaságok többféle eszközzel is tudják fedezni az üzemanyag kitettségüket. Ráadásul sok cég komoly flottaújítást indított el a közelmúltban, és az új repülőgépek jellemzően kevesebbet fogyasztanak, ez pedig hosszú távon javítja a hatékonyságot.

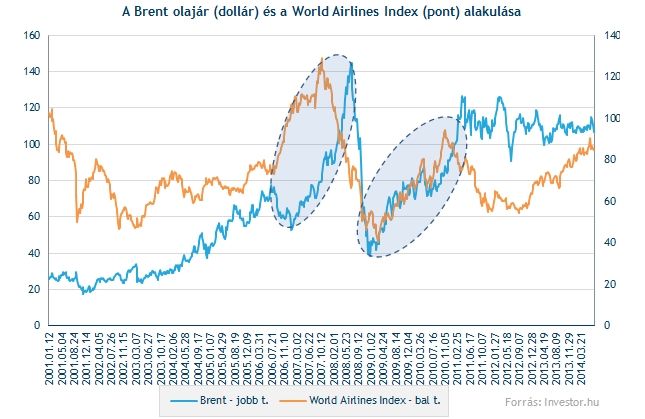

Érdekes lesz megfigyelni, hogy az új gépek hoznak-e csökkenést az üzemanyag egységköltségekben, amelyek a múltban jól lekövették az olajár (kerozinár) változását az európai társaságok esetében (a norvég fapados kivételével).

Fontos észben tartani viszont azt is, hogy az olajár emelkedése általában a gazdaság élénkülésével jár együtt, ez viszont a légitársaságoknak mindenképpen jó hír, mivel a gazdasági növekedés a légiforgalom iránti keresletet is katalizálja.

3 fontos mutatószám a légiiparban

Sztrájkok, túlzott kapacitások, durvuló verseny

Az európai légitársaságok felöl érkező, jövővel kapcsolatos figyelmeztetések, bár részleteikben különböznek egymástól, mégis két jól elkülöníthető problémára világítanak rá.

Az egyik, hogy bizonyos piacokon (főleg a transzatlanti járatok esetében) túlzott kapacitások épültek ki, így pedig nem tudják elég hatékonyan üzemeltetni a gépeket a légitársaságok. Ez mind az árazást, mind pedig a profithányadot negatívan érinti. A túlkínálat miatt ugyanis alacsonyabbak a jegyárak, ha pedig nem sikerül megtölteni a gépet, akkor szintén emelkednek az egységköltségek.

A kapacitás többlet főként a fokozódó verseny számlájára írható. Míg Európán belül a fapadosok jelentenek kihívást a hagyományos cégeknek, addig a hosszú távú útvonalakon az ázsiai, mindenekelőtt a közel-keleti légitársaságok gyors terjeszkedése élesíti a versenyt.

Az Európai Légitársaságok Szövetségének (AEA) adatai is alátámasztják a fentieket, hiszen az ülőhely kapacitás (ASK) növekedése idén június elejéig közel hat százalékos bővülést mutatott az észak-atlanti járatokon, ami közel duplája az egy évvel ezelőttinek (3,4%). Ráadásul ezzel egy időben az ülőhely-kihasználtság egy százalékponttal csökkent.

Ugyanakkor a légitársaságoknak megvannak az eszközeik, hogy ezeket a fölös kapacitásokat csökkentsék, például az egyes légiszövetségeken belüli együttműködéseik alapján.

A másik nehézség, amivel szembe kell nézniük a cégeknek, a munkaerőköltségek. Több légitársaság esetben is sztrájkok sújtották a működést, ugyanis a dolgozók nagyobb juttatást szeretnének kieszközölni maguknak, míg a cégeknek nem fűlik ehhez a foguk, hiszen a feszes költségkontrollt tartaniuk kell.

A Lufthansa szerint például az április eleji háromnapos pilótasztrájk 60 millió eurós veszteséget okozott a cégnek. Csak összehasonlításképpen, a cég 400 millió euróval vágta vissza idei évi üzemi eredményvárakozását.

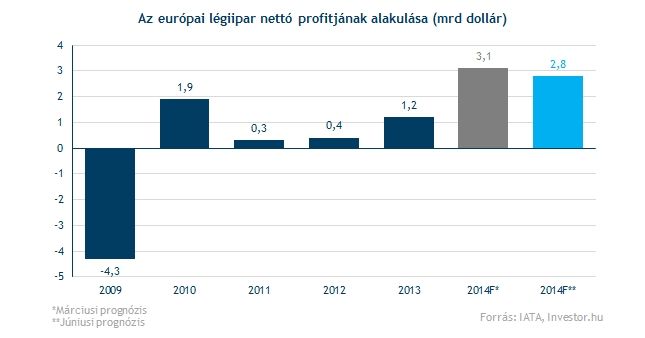

Összességében jelenleg úgy fest, hogy az európai légitársaságok nehéz időket élnek, és továbbra is kiemelt jelentősége lesz a feszes költségkontrollnak, és a minél hatékonyabb működésnek. Bár a Nemzetközi Légiipari Szövetség (IATA) legutóbbi előrejelzése szerint idén is lényegesen magasabb lehet a szektor profitja, mint egy évvel korábban, viszont júniusban már pesszimistábbak lettek a szakértők.

Ráadásul még csak ezek után érkeztek a profit figyelmeztetések is, ami valószínűsíti, hogy a legközelebbi prognóziskor is lejjebb vághatják a számokat.

Persze nem minden légitársaságot érintenek ugyanúgy az egyes problémák, azért azt láthatjuk, hogy egy cég gyengébb várakozása is képes elindítani egy szélesebb körű lejtmenetet, ahogy történt az a Lufthansa, vagy az Air France-KLM figyelmeztetése után.

Az egy részvényre jutó eredmény (EPS) várakozásokban nagy esést láthattunk június elején, amit leginkább a Lufthansa számlájára írhatunk, de még azóta is folytatódik a lemorzsolódás. Láthatjuk, hogy az értékeltség már korábban is folymatosan jött lejjebb még stagnáló profitvárakozások mellett is, viszont amíg nem indul meg a várt eredménynövekedés, addig nem árt óvatosnak lenni.

Vagyis a nagy árfolyamazuhanás miatti viszonylag alacsony értékeltség elsőre akár vonzónak is tűnhet, de „a hulló késbe nem nyúlunk” alapon még igencsak kockázatos lehet az elhamarkodott részvényvásárlás.

Mi az a P/E ráta?

Egy részvényre vonatkozóan a P/E ráta azt fejezi ki, hogy a befektetők a vállalat egy részvényre jutó nyereségének hányszorosát hajlandók a részvényért megfizetni. A mutató képzése: a részvény aktuális piaci árfolyama/az egy részvényre jutó adózás utáni eredmény. A mutatót általában úgy publikálják, hogy az adózás utáni eredmény az elmúlt időszakra vonatkozik, de elemzési célból érdekesebb, ha a mutatót az egy részvényre jutó várható nyereség segítségével számítjuk ki (EPS). A mutatóban kifejezésre jut, hogy a befektetők milyen kockázatosnak tartják a társaság tevékenységét, milyen a cég tőkeáttétele illetve milyen növekedési lehetőségekkel rendelkezik.