Megvannak 2016 legfontosabb hitelének feltételei

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

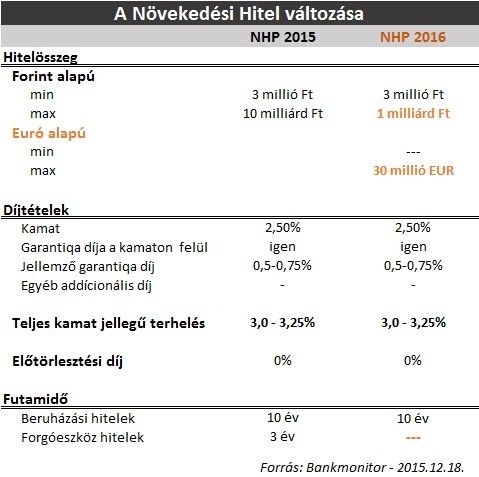

2015-ben a forintban megvalósult teljes vállalati hitelfelvétel közel felét a Növekedési Hitelprogram (NHP) adta. A bejelentett változások alapján immár nagy valószínűséggel kijelenthető, hogy 2016-ban is az NHP fogja dominálni a kis- és középvállalatok hitelezését.

A két igazán jelentős változás emelhető ki a Növekedési Hitelprogram átalakításában.

Az MNB immár kizárólag beruházási célra teszi elérhetővé a hitelt,

a forgóeszközhitel (vagyis a vevő- és készletfinanszírozó hitel) megszűnik. A másik kiemelkedő változás, hogy

az exportáló cégek számára euróalapú hitel is elérhető lesz.

Fontos kiemelni, hogy csak olyan mértékben tudnak a vállalkozások euróhitelhez jutni, amilyen mértékben az exportbevétel euróban realizálódik. Ez biztosítja ugyanis, hogy ne keletkezzen - a jövőben akár komoly veszteségekhez vezető - árfolyamkockázat a hitelfelvétel után.

A kamat nem változik,

továbbra is maximum 2,5%-on adhatja a hitelt a bank. Kevés vállalkozó számára ismert, hogy a 2,5%-os kamat mellett a hitelgarancia díja (mely a kamattal azonos módon növeli a vállalkozó törlesztési terheit) addicionálisan felszámítható.

A hitelgarancia díja jellemzően 0,5% és 0,75% között alakul, így összességében

3,0%-3,75% kamatjellegű díjterheléssel kell számolni.

Változatlanul fix lesz a hosszú, maximum 10 éves hitelek kamata, azaz az időközben – szinte elkerülhetetlenül jelentkező – kamatemelések nem fogják növelni a cég hitelterheit. Technikai változásnak tűnik, de sok esetben döntő jelentőségű lehet, hogy jövőre a részletekben történő lehívás és a 45 napos utófinanszírozás minden hitelcél esetében elérhető lesz.

A beruházási hitelcélok gyakorlatilag nem változtak, ez egyetlen elmozdulás, hogy dedikáltan megjelent a mezőgazdasági és erdőgazdasági célú finanszírozás a haszonbérleti jog megszerzéséhez kapcsolódóan.

Az ingatlanpiac 2015-ben újra életjeleket mutat, 2016-tól csökken az új építésű lakások áfája. Kiemelten fontos így megemlíteni, hogy a lakásépítési célra már nem vehető fel az NHP, amennyiben a beruházó eladási céllal épít (bérbeadási célú hasznosítás esetén), továbbra is elérhető a hitel.

250 fő alkalmazottig és 15 milliárd forint (pontosabban 50 millió euró) árbevételig vagy ugyanekkora mérlegfőösszegig minden cég megkaphatja a hitelt – amennyiben a méretkorlátokat vizsgáljuk. Hiába áll ugyanakkor az MNB a Növekedési Hitelprogram mögött, a hitelezési kockázatot a bankok viselik. Ebből adódóan

a cégnek meg kell felelnie a klasszikus banki hitelminősítésnek,

amelyből a legfontosabb szempontok a sikeres múltbeli gazdálkodás és a bank számára elfogadható fedezetek rendelkezésre állása.

Az MNB 2016-ra 600 milliárd forintot biztosít a kereskedelmi bankoknak NHP-hitelezésre. 2014-ben 584 milliárd forint értékben, 2015-ben (november végéig) 599 milliárd forint értékben kaptak a magyar vállalkozók növekedési hitelt.

A 600 milliárd forintos keret tehát nem valószínűsíti, hogy időnyomás alatt lennének a vállalkozók... Sőt, ha figyelembe vesszük, hogy 2014-ben és 2015-ben érdemi részt tett ki a növekedésihitel-folyósításokból a forgóeszköz-finanszírozás (mely jövőre már nem támogatott hitelcél), akkor még inkább azt láthatjuk, hogy nem lesz szűk keresztmetszet a felajánlott volumen.

Az NHP jövő évben életbe lépő változásait vélhetően gyorsan át tudják vezetni a bankok saját hitelezési gyakorlatukon, így feltételezhetően a vállalkozóknak nem kell sokat várniuk az igények befogadására.

Újítás a nem NHP-hiteleknél

megjelenik a fix kamatozású, hosszú lejáratú hitel.

A forintkamat a nemzetközi trendekkel összhangban történelmi mélyponton van. Ha egy vállalkozó 5-10 évre tervez felvenni piaci alapú (nem támogatott) beruházási hitelt, akkor elkerülhetetlenül számolnia kell a kamatok potenciális emelkedésével, amely jelentős többletterhet róhat a cégére.

A beruházási hitelezés piaci alapú élénkítésére az MNB lehetőséget biztosít arra, hogy egy speciális megoldáson keresztül a bankok a piaci hiteleiket is fix kamatozással tudják nyújtani a cégeknek hosszú távra. Ezen újítás szintén 2016 elején jelenik meg a bankok hitelezésében.