Ha odafigyel, most milliókkal alacsonyabb lehet cége hitelterhe

2017. július 12. 11:20

Budapest, 2012. március 19.

Banki munkatárs segít egy ügyfélnek a XIII. kerületi Petneházy utcában lévő OTP Ingatlanpont ügyfélszolgálatán. Az iroda kínálatában egyaránt szerepelnek az OTP Csoport tulajdonában lévő használt és új építésű, valamint korábbi hitelek fedezetéül szolgáló ingatlanok, továbbá külső piaci megbízások is bővítik portfolióját.

MTI Fotó: Soós Lajos

Vágólapra másolva!

A pár évvel ezelőtti kamatkondícióknál ma már jóval kedvezőbb kamatláb mellett juthat folyószámlahitelhez és itt nem a BUBOR kamatszint csökkenéséről van szó! Éves szinten akár milliós megtakarítást is jelenthet, ha a friss kondíciókkal szerződi újra hitelét.

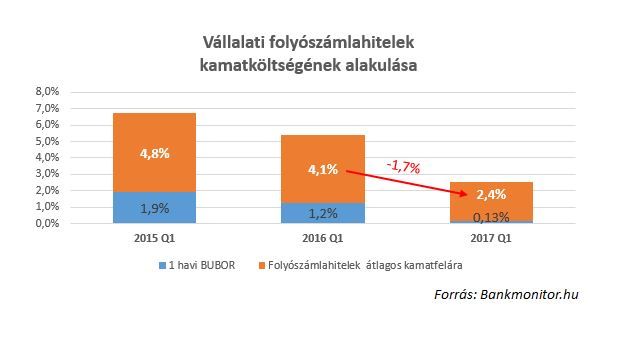

Folyószámlahitele (és bármilyen más hitel esetében is) költségének felületes vizsgálata során megtévesztő lehet a BUBOR mértékének folyamatos csökkenése. A folyószámlahitelekre jellemző 1 havi BUBOR 2016 első negyedévében 1,24%-on állt, egy évvel később, 2017 elejére már 0,13%-ra csökkent. Így

abban az illúzióban élhet, hogy nyerő pozícióban van, hiszen kamatköltségei csökkentek.

Tény, hogy a BUBOR csökkenése is a hitelfelvevő cég pénztárcáját kíméli,

de ennyivel ne elégedjen meg, van lehetősége további költségcsökkentésre is!

Tehet ezen túl is annak érdekében, hogy több pénz maradjon vállalkozása kasszájában.

A teljes kamatköltség csak egy része a BUBOR, a másik része a bankok által egyedileg meghatározott kamatfelár. Jelenleg teljes kamatköltség többségét a kamatfelár teszi ki, nagyon nem mindegy tehát ennek nagysága.

Nem szabad most rutinból meghosszabbítani céges folyószámlahitelét Forrás: MTI/Soós Lajos

A 2008-as válságot követően indulva a 13,1%-os átlagos kamatfelár csúcsról, a folyószámlahitelek átlagos kamatfelára 2017-ben már 2,4% körül mozog. 2016-ról 2017-re 1,7%-ot esett a szint, 4,1%-ról 2,4%-ra – ez 41 százalékos mértékű átlagos kamatfelár csökkenést jelent!

Ez a csökkenés egy 35 m Ft keretösszegű folyószámlahitelnél, 80 százalékos átlagos kihasználtság mellett közel 500 ezer forintos költségmegtakarítást jelent éves szinten!

A bankok nem biztos, hogy a hitel fordulójánál önkéntesen fel fogják hívni figyelmet a kedvezőbb lehetőségekre (végül is ebből élnek),

a figyelmetlenebb vállalkozó akár éveken át görgetheti a mára már méregdrágának számító hitelkonstrukciót, fölöslegesen dobálva ki az ablakon cége kemény munka árán megtermelt profitját.

Érdemes tehát időt és energiát rászánni és utána járni, hogy hol és hogyan tud jobb kondíciójú céges folyószámlahitelhez jutni. Vállalkozása fejlődésével elképzelhető, hogy hitelkeretünk bővítésére is lehetőség adódik. A Bankmonitor vállalati hitel-kalkulátorával megnézheti, hogy cége mekkora hitelfelvételre alkalmas rövid és hosszú távon egyaránt:

A választásnál a kamatköltségek mellett nem szabad figyelmen kívül hagyni az egyéb díjtételeket sem, a bankok nagy előszeretettel számolnak fel ilyen-olyan fantázia névvel ellátott egyéb költségeket is, legyen résen ezen a fronton is!