Még több segítség a családoknak: óriási változások a babaváró hitelnél

A gyermekek körüli teendők vonatkozásában nem anyai és apai, hanem szülői feladatokról kell beszélnünk

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

A 10 milliós forintos kedvezményes hitelt alapesetben azok a házaspárok vehetik igénybe, akiknek a Központi Hitelinformációs Rendszerben (KHR) nincs nyilvántartott tartozásuk. A KHR-ben azonban azokat a korábbi késedelmes tartozókat is nyilvántartják, akik időközben már visszafizették adósságukat, így ők eddig nem kérhették a babaváró támogatást.

A mostani módosítás azonban már lehetővé teszi a korábbi adósoknak is a babaváró támogatás igénylését, ha tartozásukat a kérelem benyújtása előtti egy éven belül rendezték.

A szerdai kormányrendelet

egyértelművé teszi a júliusban született gyerekek utáni támogatás igénylését is. E szerint a július 1-je után született gyerekek szülei július 31-éig benyújthatják kérelmüket,

és így ezzel egy időben azonnal felfüggesztésre kerül a babaváró támogatás kölcsönkénti törlesztése.

Könnyítést jelent továbbá, hogy

ha a babaváró támogatás iránti kölcsönkérelmet a várandósság idején (a 12. hét után) nyújtják be, azonnal kérni lehet a törlesztés szüneteltetését is.

Az eredeti szabályozás szerint ezt csak a kölcsönszerződés megkötésével egy időben tehették volna meg a szülők. Ez azt jelenti, hogy a szerződés megkötéséig tartó időre sem kell visszamenőleg törlesztést fizetniük a szülőknek.

Mivel a konstrukció ingatlanfedezet nélküli és szabad felhasználású, így jó megoldásnak ígérkezett egy lakásvásárlás esetén meglévő önerőnk kiegészítésére. Ezzel a megoldással akár teljesen hitelből is meg lehetett volna vásárolni akár egy házat - emeli ki a Bankmonitor elemzése. A teljes hitelből finanszírozás azonban nem áll összhangban a Magyar Nemzeti Bank (MNB) azon törekvésével, hogy megakadályozza az emberek túlzott eladósodottságát. Emiatt a babaváró hitelnek „csak" 75 százalékát lehet önerőként használni.

Azaz 10 millió forint babaváró hitel felvételekor 7,5 millió forint önerőnek minősül (ha lakást vásárolunk), és 2,5 millió forint számít majd hitelnek.

Mit jelent ez a változás?

A mai előírások értelmében a bankok a megvásárolt ingatlan értékének legfeljebb 80 százalékáig nyújthatnak hitelt. Egy 20 millió forintos lakás esetében tehát maximum 16 millió forint hitel folyósítható, ezenfelül 4 millió forint önerővel (saját megtakarítással, vagy esetleg vissza nem fizetendő csokkal) kell a családoknak rendelkeznie.

A babaváró megjelenésével ez lényegesen változik. A babaváró egy támogatott hitel, 3 gyermek jövőbeni megszületése esetén a teljes meglévő tartozást elengedik. Ebből adódóan nem klasszikus hitelként kell kezelni, a felvett összeg 75 százaléka önerőnek minősül, azaz kevesebb valós, saját megtakarításra lesz szükség.

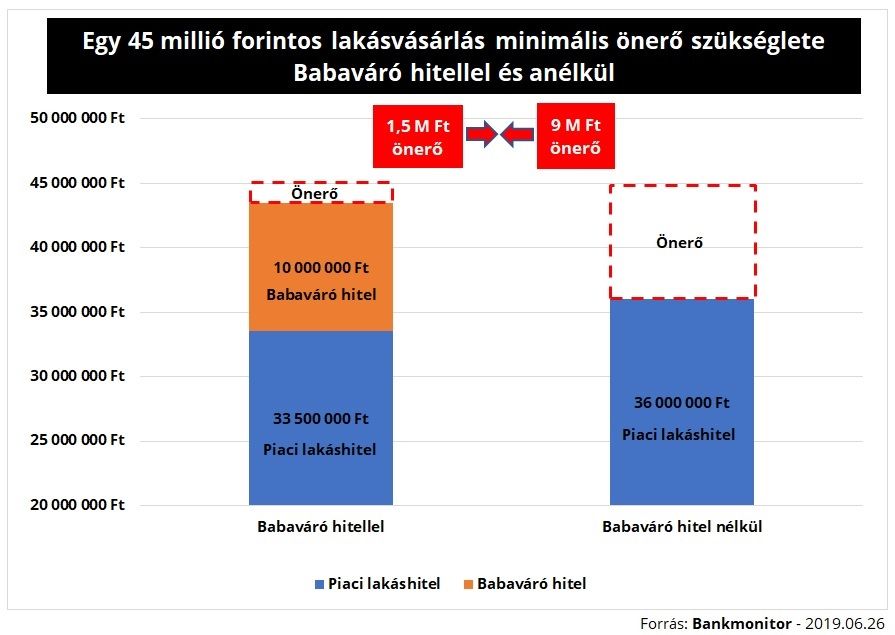

Egy konkrét példa: 45 millió forintos lakást vásárolunk

Azaz 7,5 millióval kevesebb saját megtakarítás szükséges egy vásárláshoz a babaváró hitelnek köszönhetően július 1-től.

Milyen értékű ingatlan vásárolható babaváró és lakáshitel kombinációjával önerő nélkül?

Egy 37,5 millió forintnál olcsóbb lakás megvásárláshoz egyáltalán nem lesz szükségünk valós önerőre, amennyiben 10 millió forint babaváró hitelt felveszünk.

Mire kell figyelni?

A hitelminősítés minden esetben a bank önálló jogosultsága. Nem mindegy, melyik bankot választjuk, lehet olyan eset, melynél a vásárláshoz szükséges önerő akár több millió forinttal meghaladhatja a jogszabályban foglalt minimális mértéket. Fontos tudni, hogy az MNB már indokolatlanul magasnak tartja a budapesti ingatlanárakat (és ebben a bankok is egyetértenek). Mindebből pedig egyenesen következik, hogy ha vásárolnánk 30 millió forintért egy lakást, akkor azt a bank értékbecslője lehet, hogy csak 25 millió forintra fogja értékelni. Az óvatosabb értékbecslésből adódó különbözet (példánkban 5 millió forint) pedig hitelből nem lesz finanszírozható, ahhoz saját megtakarításra lesz szükség.

Az összes, előzőekben bemutatott számítás esetén érvényes: megfelelő mértékű igazolt jövedelemmel kell rendelkeznünk a hitel felvételéhez (illetve már a babaváró felvételéhez is).

Orbán Viktor miniszterelnök februári évértékelőjén jelentette be, hogy hétpontos családvédelmi akciótervet indít a kormány. Ennek részeként bevezetik a fiatal házasok gyermekvállalási támogatását (későbbi intézményes nevén a babaváró támogatást), a legalább négygyermekes nők szja-mentességét és a nagymama gyedet, bővítik az otthonteremtési programot, változik a jelzáloghitelek egy részének átvállalása, elindul a nagycsaládosok autóvásárlási programja, és új bölcsődei férőhelyeket hoznak létre.

A legfeljebb 10 millió forint összegű, kamatmentes, szabadon felhasználható babaváró támogatást azok a házasok igényelhetik július 1-jétől, ahol a nő 18 és 40 év közötti, és a házaspár valamelyik tagjának legalább három éve folyamatos társadalombiztosítási jogviszonya van.

A törlesztés havi összege legfeljebb 50 ezer forint lehet, továbbá a hiteltörlesztést három évre felfüggesztik már az első gyermek érkezésekor, a második gyereknél újabb három évre felfüggesztik a törlesztést, és a még fennálló tartozás harminc százalékát elengedik, a harmadik gyerek születésekor pedig a maradék tartozást teljes egészében leírják.