Hogyan szúrja ki a pénzügyi átveréseket?

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

A Quaestor-ügy kapcsán politikai megoldás körvonalazódik, a 32 ezer ügyfél szinte teljes egészében kártalanítva lesz a pénzügyi szektor helytállásán keresztül. A Buda-Cash felszámolási és kártalanítási folyamat is zajlik, bár még ott sem lehet teljesen tisztán látni mindent. A Hungária Értékpapírnál még mindig zajlik a nyomozás a csalási ügyben, illetve a kirendelt felügyeleti biztos gyűjti be az információkat.

Így a következő hónapokban a megkárosított ügyfelek hozzá fognak férni korábban befektetett pénzük teljes egészéhez vagy egy részéhez. Ezek az emberek újra fogják keresni a lehetőséget, hogy hová tudják majd befektetni pénzüket, feltéve, ha nem mindenki bankbetétbe vagy állampapírba fog menekülni. Befektetési ajánlat pedig van bőven, és vélhetően nagyon sokan fognak rárepülni ezekre a pénzekre, nagyon jó megoldásokat kínálva. Éppen ezért érdemes a legfontosabb döntési szempontokat figyelembe vennünk, hogyan kerüljük el az esetleges csapdahelyzeteket, függetlenül attól, hogy érintettek-e minket vagy sem a brókerbotrányok.

Az elmúlt időszak történései erőteljesen rávilágítanak a partnerkockázat jelentőségére, hasonlóan, mint az üzleti világban. A partnerkockázatot sosem lehet 100 százalékosan kivédeni, hisz még a legnagyobb és legrégebbi bankokkal is történhet valami. De több olyan tényező is van, amellyel csökkenteni lehet a kockázatot.

Nézzünk utána, hol van bejegyezve a befektetési szolgáltató. Ha eleve tudjuk azt, hogy a befektetéseknél mindig figyelni kell a partnerkockázatra, akkor már eleve növelheti a kockázatot olyan szolgáltatókkal való szerződéskötés, akik offshore paradicsomokban és egyéb egzotikus helyeken vannak bejegyezve.

Ellenőrizzük, hogy az MNB felügyeleti oldalán regisztrálva van-e az adott pénzintézet vagy befektetési szolgáltató. Ha ott nem szerepel, akkor szóba sem érdemes állni az adott céggel.

Szintén fontos, hogy egy egyszerű Kft.-re se bízzuk rá pénzünket, minden esetben ellenőrizzük, hogy a befizetésünk befektetési szolgáltatóhoz kerül, nem pedig magánszámlákra. Készpénzt pedig ne is adjunk át befektetési céllal.

Mióta létezik a cég, és mióta végez befektetési tevékenységet. Ebben az esetben is legyünk nyugodtan szigorúak, minimum 5-10 éves működés legyen már a cég mögött. Emellett érdemes ellenőrizni a vállalatról elérhető mérleg- és eredménykimutatásokat. Ennek hiánya szintén figyelmeztető jel.

De nyugodtan utána érdeklődhetsz az ismerőseid körében vagy az interneten a cégnek, olvass el véleményeket, de próbáld meg figyelmen kívül hagyni a reklámszövegeket, önfényező írásokat. Ellenőrizd a cég honlapját, nézd meg, hogy milyen elérhetőségeken lehet velük kapcsolatba lépni, és vedd is fel velük a kapcsolatot. Ha nincs válasz, vagy nem érhetőek el, akkor nincs értelme szerződés kötni velük. Ugyanígy érdemes megvizsgálni a honlap kinézetét is, ha nagyon gagyi, ugyanakkor profinak állítják be magukat, akkor valami nem stimmel.

Általánosságban elmondható, hogy fontos (de nem szükséges) szempont egy tőkeerős anyabank megléte a szolgáltató mögött. Az elmúlt hónapok, de akár évek történései miatt jól látható, hogy bankfüggetlen brókercégek nagyobb valószínűséggel kerülnek bajba ilyen jellegű helyzetekben, hiszen nehezebb forrást bevonni, tőkét pótolni. Ilyen helyzetben egyáltalán nem számít, hogy a szolgáltató neves nemzetközi bankokat jelöl meg likviditásbiztosítóként (főleg forex brókercégek esetén), és szintén nincs olyan sem, hogy egy nagy biztosító társaság garantálja az ott lévő befektetéseket. A befektetővédelemre az adott ország felügyeleti szerve a mérvadó. A banki háttér megléte erőteljesebb tőkehelyzetet és szigorú szabályozói keretet ad a működésnek.

Természetesen az elmúlt időszak történései egy időre derékba törhetik az elmúlt években felépült, bár törékeny bizalmat a befektetések irányába, de fontos azt látni, hogy a piac tisztulása és felügyeleti rendszer szigorodása mellett talpon maradt tőkeerős, megbízható szolgáltatók nyertesei lehetnek az új helyzetnek a bizalom helyreállása után.

Minél meseszerűbb egy ajánlat, annál többen dőlnek be neki. Számos átverés alapszik a tőkevédelem és a magas beígért hozam kombinációján. Ilyen nem létezik, vagy tőkevédelem van, vagy magasabb hozam lehetősége kockázatvállalással, azaz veszíthetünk a tőkénkből. Tőkevédelem kvázi úgy érhető el, ha bankbetétben vagy állampapírban (egészen lejáratig) tartjuk pénzünket, azaz manapság tőkevédelem mellett kb. 1-3%-os évesített hozamot tudunk elérni.

Így aki magas (akár 10-20 százalékos) hozamot ígér, talán még tőkegaranciával, sőt rövid lejáratra, az már messziről bűzlik. Megtakarításainkkal, befektetéseinkkel hosszútávon kell tervezni, folyamatosan építkezni a pénzzel, így az eredmények sem fognak elmaradni.

Tehát egy professzionális befektetési szolgáltató sosem fog biztos és magas hozamokat, illetve gyors meggazdagodást ígérni. Egy ilyen szolgáltató sosem fog magas tőkeáttételű kereskedésre bíztatni, ahol pár rossz döntéssel akár a teljes befektetett összeg elpárologhat. Persze a magas kockázatú spekulációval önmagában nincs gond, csak nagyon szigorú és következetes kockázatkezelést igényel az ügyfél részéről.

Ugyanígy fontos szempont, hogy befektetéseink ellenőrzött keretek között, a megfelelő tőzsdén vagy piacon teljesülnek, azaz valódi értékpapír típusú befektetést valósítunk meg, nem pedig kevésbé vagy egyáltalán nem szabályozott piacokon.

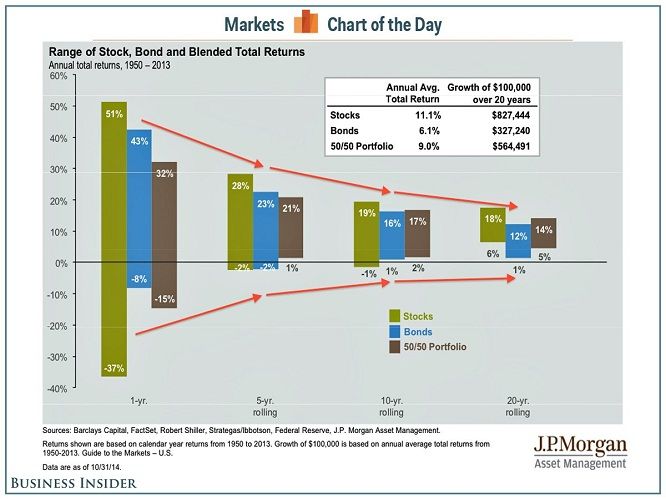

Sokan szemet hunynak eme kérdéskör fölött, holott az egyik legfontosabb eleme hosszútávú befektetéseinknek, hisz a túl magas költségek felemészthetik a jövőbeli hozamainkat. Számos olyan befektetési termék van a piacon, amelyek akár évi 5-10 százalékos költéshányad mellett dolgoznak. Manapság az alapkezelőknek szinte vért kell izzadniuk, hogy az állampapíroknál magasabb hozamot tudjanak elérni, az 5-10 százalékos hozamokat pedig egyre nehezebb elérni. Például ha kellően nagy, akár 60 évnyi időhorizonton vizsgáljuk a részvénytípusú befektetéseket, akkor az USA-ban 11 százalékos évesített hozamot lehetett elérni. De ki fektet be manapság ilyen hosszú időre?

Befektetéseknél is adja magát a megoldás, hogy ne tartsunk minden pénzt egyhelyen. Legyen készpénz, bankbetét, állampapír, befektetési alap, részvény vagy akár kockázatosabb eszköz, ne tegyük minden megtakarított pénzünket egyhelyre, pláne nem magas hozamígéretek reményében. Ha 1-2 éven belül lakást akarunk venni, akkor válasszuk a biztonságot, a bankbetét vagy állampapír védelmét. Ne ilyenkor akarjunk magas hozamokra szert tenni, kockára téve a vásárláshoz szükséges önrészünket.

Befektetési döntéseink egyik fontos alapköve, hogy milyen befektetővédelem áll a háttérben. Itthon a bankokban elhelyezett pénzek után az Országos Betétbiztosítási Alap (OBA) áll helyt kártalanítás esetén 100 ezer euró értékig, befektetési szolgáltatóknál elhelyezett pénzekre pedig a Befektető-védelmi Alap (BEVA) nyújtott garanciát 20 ezer euró értékig, de ez a jövőben 100 ezer euróra emelkedhet. Pénzünk befektetésénél figyeljünk arra is, hogy ha például 6 millió forintot meghaladó megtakarítással rendelkezünk (akár több tízmillió is), akkor azt több befektetési szolgáltatónál helyezzük el, így csökkentve a partnerkockázatot.

Az adott befektetési ajánlat kapcsán pedig mindig vizsgáljuk meg, hogy kártalanít-e a BEVA vagy sem. Vállalati kötvények vásárlásánál nincs BEVA kártalanítás a kibocsátó cég csődje esetén. A vállalati kötvények piacinál magasabb kamataiban a magasabb visszafizetési kockázat fejeződik ki, ráadásul a kamatígéretek akár túlzóak is lehetnek.

Az online befektetések világában már azt is fontos kiemelni, hogy egy professzionális befektetési szolgáltatónál széles termékpaletta (részvények, állampapírok, befektetési alapok, certifikátok, ETF-ek, stb.) áll rendelkezésre, hogy felelősségteljes döntéseket tudjunk hozni hosszabb távú megtakarításainkat illetően.

A joker kérdés pedig az alábbi: kell-e ügynök egy befektetést megelőző döntési folyamatban? Az ügynök jutalékért dolgozik, és sok esetben érdekelt abban, hogy a számára magasabb jutalékkal kecsegtető terméket adja el, és talán még ő sincs tisztában minden lehetséges kockázattal. Bizonyosodjon meg róla, hogy nem mostanság (pár hónapja) kezdte a szakmát, hanem már több éve szolgál ki ügyfeleket sikeresen. Ennek megfelelően ellenőrizd, hogy rendelkezik-e megfelelő végzettséggel (OKJ befektetési tanácsadó képzés, tőzsdei és/vagy vagyon- vagy portfóliókezelői szakvizsga, stb.), és nem csak egy pár hetes gyorstalpaló során képezte át magát pénzügyi tanácsadóvá.

A befektetések világa ugyanúgy egy szakma, mint bármi más, itt is éveket kell tanulni, fejlődni ahhoz, hogy valakiből jó szakember váljon. Ráadásul mások pénzéről dönteni vagy tanácsot adni óriási felelősséggel jár. Fontos, hogy tényleg tanácsot adjon ez az illető, ne pedig termékértékesítésről szóljon a beszélgetés.

Összefoglalva a leírtakat, a befektetések esetében is az információ jelenti az igazi tudást. Ne sajnáljuk az időt a tájékozódásra és az utánajárásra, hisz korábbi munkánk gyümölcséről, megtakarításainkról van szó, ezt kell megóvnunk és gyarapítanunk. A befektetés mindig együtt jár valamilyen szintű kockázatvállalással, azaz fennáll annak lehetősége, hogy a befektetett tőkéhez képest kevesebb pénzhez fogunk hozzájutni a befektetési folyamat végén. Ezért fontos az, hogy mielőtt bármibe befektetné valaki a pénzét, részletesen járjon utána az információknak, mérje fel a lehetséges kockázatokat, kérje szakemberek segítségét, mivel a kockázatok csökkentésére van lehetőség. Ha pedig nem átlátható vagy érthető egy befektetési lehetőség, akkor ne fogadjuk el az ajánlatot.